Reklāma

Mēs visi esam pieļāvuši kļūdas ar savu naudu. Daži no mums jaunībā aizrāvās ar kredītkaršu uztraukumiem. Daži no mums izraka paši savus kapus ar atkarību no azartspēlēm. Kas attiecas uz mani, es izņēmu pārāk daudz studentu aizdevumu grādam, kuru es pat neizmantoju. Vai mums ir kāda cerība?

Pilnīgi! Bet tas nebūs viegli.

Ja jūs saskaraties ar tūkstošiem dolāru lielu parādu, ir pienācis laiks ķerties pie tā un nopietni apsvērt iespēju to notīrīt - pat ja tas šķiet neiespējams uzdevums. Atbrīvošanās no šī parāda ir nepieciešams solis, ja jūs kādreiz vēlaties kļūt bagāts. Tam vienkārši nav nekādas iespējas.

Atmaksājiet parādus, palieliniet savu laimi

Parāda atmaksa ir sāpīga. Laikā, kad esat nomaksājis aizdevumu, jūs jau esat iztērējis šo naudu un guvis labumus - mācību maksu, biznesa kapitālu, automašīnas finansēšanu utt. - tāpēc katrs jūsu veiktais maksājums ir divreiz sāpīgāks. Jūtas kā jūs zaudējat naudu un neko no tā negūstat.

Nav brīnums, ka mēs tik ļoti vēlamies maksāt parādus. Katru mēnesi mums tiek atgādināts, ka mēs esam parādā naudu un katru mēnesi mēs noslīpējam zobus, izsūtām čeku, un virziet šo parādu mūsu prātā līdz nākamajam mēnesim, kad cikls notiks visā atkal.

Noskalo un atkārto desmit, divdesmit, pat trīsdesmit gadus. Tas neizklausās pēc laimīga dzīves veida. Vai nebūtu lieliski, ja jums vispār nebūtu parādu?

Jums būtu vairāk naudas tērēt. Katrs parāds, kas pazūd, ir kā palielinājums darbā. Nauda, kas tika iztērēta parāda atmaksai, pārvērtīsies vienreiz izmantojamā naudā, kuru varēsit tērēt citur. Ne tikai jūs beidz zaudēt naudu, bet patiesībā tu tāds būtu naudas iegūšana.

mierīgs prāts vien būtu tā vērts. Bez ikmēneša nervozēšanas prātā, jūs varētu naktī gulēt vieglāk. Katrs izkrauts parāds ir par vienu rēķinu mazāks, par ko jāuztraucas. Ja tērējat vairāk naudas, citi jūsu rēķini nebūtu tik milzīgi. Jums būtu vairāk naudas, ko ieguldīt uzkrājumos un ieguldījumos. Būtībā jūs atvieglotu daudz finansiāla stresa.

Un, ja jūs esat tāds kā es, tas arī nozīmē mazāk berzes attiecībās. Nauda ir viens no biežākajiem strīdu cēloņiem, it īpaši laulībās, kurām ir kopīga pieeja kopīgām finansēm. Atbrīvojoties no parāda psiholoģiskā sloga, jūs varat justies mazāk nožēlojami, taču tas var arī pārpildīties attiecībās ar citiem un izraisīt mazāk strīdu un argumentu. Visi ir laimīgāki.

Bet galvenokārt tas ir lielāka finansiālā brīvība ka vairums no mums vēlas. Padomājiet par visiem sapņiem, kas jums bija jāatstāj aizņemtās naudas dēļ. Ja jums nebūtu parādu, kas jūs vilktu, tad kam jūs tērētu šo naudu? Kurus sapņus jūs beidzot varētu īstenot? Šobrīd tas nav tikai stresa samazināšana vai finansiālās drošības palielināšana. Tas ir par iespēju katru dienu nodzīvot savu dzīvi pilnvērtīgāk.

Samazināt summu, kuru esat parādā

Pirms mēs runājam par jūsu parāda apmaksu, ir svarīgi darīt visu iespējamo, lai pēc iespējas samazinātu parāda summu. Galu galā, ja jūs varētu izņemt lielu daļu no līdzsvara un pat nevajadzētu iztērēt santīmu, kāpēc gan jūs to nedarītu? Tā būtībā ir bezmaksas nauda.

Protams, tas ir daudz vieglāk pateikts nekā izdarīts. Par katru parāda atlikuma samazinājumu ir jāmaksā kādam. Šajā gadījumā zaudējumus zaudējis kreditors. Jūs varat uzzināt, kāpēc aizdevēji nav tik aizrautīgi, lai pārrunātu parādu summas.

Bet tā ir iespējams.

Piezīme: mēs runājam par faktiskās ilgtermiņa summas samazināšanu, ko esat parādā aizdevējam, NAV samazinot minimālo ikmēneša maksājumu. Pēdējais ir tikai laba ideja, ja jūs cenšaties sasniegt pašreizējo minimālo ikmēneša maksājumu. Samazinot minimālo ikmēneša maksājumu, jūs, iespējams, ilgtermiņā būsit parādā vairāk naudas. Mēs izskaidrojam, kāpēc tas ir sadaļā ar nosaukumu “Sliktākais veids, kā atmaksāt parādu”.

Pirmais, kas jums jādara, ir sazinieties ar kredīta konsultāciju dienestu, kas jūsu reģionā varētu būt pazīstama kā konsultācijas par parādu. Kredīta konsultants ne tikai palīdzēs jums labāk izprast jūsu kredīta stāvokli, bet arī parādīs, ka jūs nopietni domājat par parāda atmaksu.

Pēc tam jums vajadzētu sazinieties ar aizdevējiem un izpētiet iespējas atkārtoti apspriest un uzlabot aizdevuma nosacījumus. Atkal aizdevēji nav pārāk satraukti par parāda atlikuma tiešu samazināšanu, bet parasti viņi var atteikties no maksām, kuras jūs, iespējams, esat uzkrājis. Izskaidrojiet savu situāciju, pārlieciniet viņus, ka nopietni domājat samaksāt to, ko esat parādā, un pārliecinieties, vai viņi ir gatavi samazināt jūsu procentu likmi un / vai pamatsummu.

Refinansēšana var būt gudra, taču riskanta. Vienkārši runājot, refinansēšana ir tāda, kad jūs izmantojat aizdevumu, lai samaksātu vienu vai vairākus citus aizdevumus. Padomājiet par to, piemēram, kredītkartes nomaksu ar citu kredītkarti. Kamēr jaunajam aizdevumam ir zemākas procentu likmes nekā aizdevumam, kas tiek atmaksāts, tas var būt saprātīgs solis.

ES atkārtoju: nekad neizmantojiet aizdevumu ar augstu procentu likmi, lai nomaksātu aizdevumu ar zemāku procentu likmi.

Hipotēku refinansēšanai varat izmantot Bank of America refinansēšanas kalkulators kas var palīdzēt jums uzzināt, kā varētu izskatīties jūsu hipotēka, bet tā ir pieejama tikai Amerikā. Bankrate refinansēšanas kalkulators ir nedaudz vairāk iesaistīts, bet arī precīzāks jūsu situācijā, un to var izmantot jebkura veida aizdevumam.

Un atcerieties to jūs joprojām esat parādos! Jūs esat nomainījis tikai vienu aizdevumu ar citu, un šis aizdevums joprojām ir jāsamaksā. Aizdevuma atlikums nav mainījies; jūs vienkārši esat parādā mazāk naudas ilgtermiņā, pateicoties zemākai procentu likmei. Nepaļaujieties uz šo taktiku kā veidu, kā atlikt savu parādu.

Vēl viena lieta: izvairieties no aizdevumu konsolidācijas. Konsolidācija nesamazina summu, kuru esat parādā. Konsolidējot vairākus aizdevumus vienā aizdevumā varētu samazinot ikmēneša rēķinu, jūs zaudēsit iespēju veikt maksājumus konkrētos aizdevumos, kas ir galvenā metode, lai pēc iespējas ātrāk samaksātu parādu. Vairāk par to mēs izpētīsim sadaļā ar nosaukumu “Labākais veids, kā atmaksāt parādu”.

Kad ir konsolidācija laba ideja? Ja konsolidētā aizdevuma procentu likme ir ievērojami zemāka par visu konsolidēto aizdevumu vidējo procentu likmi, jūs ilgtermiņā varētu maksāt mazāk.

Vēl viens iemesls konsolidācijai ir tad, ja jūsu aizdevumiem ir mainīga procentu likme. Ja jūs gaidāt, kamēr procentu likme pazeminās, konsolidācija var “fiksēt” zemu fiksēto procentu likmi, tāpēc jums nevajadzēs uztraukties par procentu likmju paaugstināšanos nākotnē.

Visbeidzot, konsolidācija var mazināt stresu, ja žonglējat pārāk daudz rēķinu no vairākiem aizdevumu sniedzējiem. Maksāt vienu rēķinu noteikti ir prātā vieglāk nekā nodarboties ar četriem, pieciem vai vairākiem indivīdiem izsniegtiem aizdevumiem.

Vai domājat par konsolidāciju?Bankrate konsolidācijas kalkulators ir lieliski, redzot, kā tas jums varētu izrādīties. Ievadiet visus aizdevumus, kurus vēlaties konsolidēt (piemēram, kredītkartes, auto, izglītība), un tas parādīs, kādi ir jaunā aizdevuma noteikumi, procentu likme utt. varētu būt un cik ilgs laiks būs vajadzīgs, lai atmaksātos, salīdzinot ar jūsu vecajiem aizdevumiem.

Piezīme: Amerikas Savienotajās Valstīs federālos aizdevumus un privātos aizdevumus nevar apvienot kopā. Tas var attiekties arī uz citām valstīm.

Kur ir visa jūsu nauda?

Šajā brīdī jūs esat samazinājis parāda atlikumu un / vai procentu likmes. Vai varbūt jūs nemaz nevarējāt veikt samazinājumus. Tas ir pilnīgi labi. Vismaz jūs to iedevāt, vai ne? Iedomājieties, ka parāda samazināšana ir vairāk kā prēmija, nevis kaut kas gaidāms.

Pirms sākam faktiski nomaksāt parādu, mums ir jāizdomā, cik daudz naudas mēs katru mēnesi varam novirzīt parāda atmaksai. Šim nolūkam mums būs jāizveido budžets. Neļaujiet tam jūs biedēt! Budžeti ir vienkārši - pat ja jūs neesat matemātikas dīvains.

Tās būtība: Ienākumi - izdevumi = patērējama nauda.

Ienākumi ir jebkurš uzticams ienākošās naudas avots, acīmredzamākais ir jūsu alga (-as). Izdevumos ietilpst visi jūsu ikmēneša rēķini kopā ar jebko citu, kam jūs regulāri tērējat naudu, ieskaitot pārtiku, apģērbu un izklaidi. Budžets nav nekas cits kā izklājlapa, kas visu šo izseko vienā ērtā vietā.

Kāpēc tas ir svarīgi? Jo tas parāda, kur visa jūsu nauda faktiski aiziet. Es vienmēr domāju, ka katru mēnesi iztērēju mazāk par USD 1000, līdz sāku uzskaitīt savus izdevumus. Lūk, lūk, visi Starbucks dzērieni un impulsu pārtikas preču pirkumi, ko es izdarītu, būs simtiem papildu dolāru.

Šī ir cieta patiesība: parāds, pirmkārt, ir emocionāla problēma.

Lielākā daļa parāda gadījumu ir saistīti ar dzīvesveidu, tērējot vairāk, nekā var atļauties tērēt. Ja vēlaties uzturēt tādu dzīves kvalitāti, kādu jūsu ienākumi nevar atbalstīt, pirkšana uz kredīta ir vienīgais veids, kā to panākt. Tas ir taisnība, vai jūsu gada ienākumi ir USD 30 000, USD 100 000 vai USD 500 000.

Tāpēc budžets nav apspriežams.

Budžets parāda, cik lieli ienākumi mums ir pieejami un kurp dodas visa šī nauda. Ja mēs tērējam pārāk daudz, budžets var mums parādīt, kur šī nauda tiek novirzīta. Ja pagājušajā mēnesī iztērējāt $ 250 krodziņu dzērieniem, vai varat to samazināt līdz 100 USD? Vai pat 0 USD? Vai jūs varat atrast lētāku dzīvesvietu? Vai jūs varat atteikties no vispārēju zīmolu nosaukumiem? Šie ir visi veidi, kā samazināt izdevumus.

Personai, kurai nav parādu, viss ir par līdzsvara atrašanu starp ienākošo naudu un izplūstošo naudu. Bet tiem, kas esam parādos, ar līdzsvara stāvokli vien nepietiek; ja mēs vēlamies pēc iespējas ātrāk atstāt parādu, mums tas jāsper vienu soli tālāk.

Bet mēs to izpētīsim pietiekami drīz. Pagaidām parunāsim par to, kā izveidot faktisko budžetu.

Runājot par budžeta izveidi, a personīgā Excel budžeta izklājlapa Nodrošiniet personīgo budžetu, izmantojot Microsoft Excel, četros vienkāršos soļosVai jums ir tik daudz parādu, ka to nomaksāšana prasīs desmitiem gadu? Izveidojiet budžetu un izmantojiet šos Excel padomus, lai ātrāk nomaksātu parādu. Lasīt vairāk ir vienkāršs veids, kā izveidot tikai četrās darbībās, bet pietiekami informatīvs, lai kalpotu jums labi, ja viss, kas jums nepieciešams, ir ātrs ienākumu un izdevumu izsekotājs. Ja jums ar to nepietiek, pārbaudiet šos Excel veidnes finansēm 15 Excel izklājlapu veidnes finanšu pārvaldīšanaiVienmēr sekojiet līdzi savai finansiālajai veselībai. Šīs bezmaksas Excel izklājlapu veidnes ir rīki, kas nepieciešami naudas pārvaldīšanai. Lasīt vairāk kas ietver vairākas budžeta veidnes, kuras var pielāgot jebkurai situācijai.

Ir arī nedaudz finanšu mobilās lietotnes 10 lieliskas lietotnes, lai pārvaldītu un ietaupītu naudu 2014. gadāTā kā viedtālrunis vienmēr ir kopā ar jums, tas ir lielisks resurss budžeta uzraudzībai, procentu aprēķināšanai vai kuponu atrašanai. Lasīt vairāk kas ir izstrādāti, lai palīdzētu izsekot jūsu tērēšanas paradumiem un samazinātu ik mēnesi iztērēto summu.

Bet bez maksas jūs nevarat pārspēt tiešsaistes budžeta rīks Mint Kā izmantot naudas kaltuvi, lai tiešsaistē pārvaldītu savu budžetu un tēriņus Lasīt vairāk . Ar to jūs varat droši savienot savus bankas kontus, un tas automātiski apstrādā visus ienākošos un izejošos darījumus. Varat arī izveidot budžetu, kas automātiski tiek atjaunināts ar katru darījumu. Tas apstrādā visu aiz ainas. Jūs neatradīsit vieglāku veidu, kā plānot savu naudu.

Mint ir pieejama ASV un Kanādā. Alternatīvas iespējas, piemēram Naudas informācijas panelis, iespējams, būs pieejams jūsu valstī. Ja nedomājat par 60 ASV dolāriem nopelnīt par lielisku programmatūru, apsveriet iegādi Jums ir nepieciešams budžets— labākā personīgā budžeta veidošanas programmatūra, ko esmu redzējis.

Kad esat to izdarījuši apguva domāšanas veidu budžetā Pietura naudas noplūde: kā izveidot personīgo tehnikas budžetuTehnoloģija var aplaupīt jūs. Neļaujiet tehnoloģijām likt jums parādus - vai vēl ļaunāk - ielās. Lasiet padomus, kā izveidot un palielināt savu personīgo tehnoloģiju budžetu. Lasīt vairāk , jums vajadzētu saprast, cik daudz tērējamas naudas mēnesī jums ir. (No ienākumiem mīnus izdevumi.) Paturiet prātā šo numuru, jo tas būs svarīgs tikai sekundē.

Kā darbojas aizdevumi: kas ir interese?

Teiksim, es gribu no jums aizņemties 100 USD. Jūs nezināt, kas es esmu - galu galā mēs esam svešinieki - tāpēc ir risks, kuru jūs nevēlaties uzņemties. Nav garantijas, ka es kādreiz atmaksāšu jums šo naudu, vai ne? Turklāt, aizdodot man naudu, jūs samazināsit pieejamo naudas summu, ko tērēt sev.

Uz papīra jums nav jēgas aizdot man naudu, jo tas ir saistīts ar visu risku un nesniedz atlīdzību, tāpēc jūs noraidāt manu aizdevuma pieprasījumu.

Tagad pieņemsim, ka es gribu no jums aizņemties 100 USD, bet es jums atlīdzināšu 120 USD. Vai tas izklausās pēc laba darījuma? Joprojām pastāv risks, ka es jums neatmaksāšu, bet, ja es to izdarītu, jūs nopelnīsit 20 USD bez jebkādas piepūles. Vai jūs man aizdotu naudu?

Šis papildu USD 20 tiek saukts interese. Jūs to varat uzskatīt par aizņēmēja maksu, kas kompensē aizdevēja uzņemto risku.

Teiksim, man ir bijusi naudas aizņemšanās vēsture un nekad to nav jāmaksā. Varbūt es to atmaksāju, bet es to nevēlos. Mani iepriekšējie aizdevēji bija nācuši mani kārot, pirms es faktiski samaksāju. Tas mani padara par riskantu aizņēmēju, tāpēc jūs man aizdotu naudu tikai tad, ja atlīdzība atbilstu riskam. Varbūt 20 USD par 100 USD ir par maz. Varbūt jūs man aizdotu 100 USD, ja es apsolītu atmaksāt 150 USD.

Tagad pieņemsim, ka man ir bijusi vēsture vienmēr savlaicīgi atmaksāt parādus. Mani pagātnes aizdevēji mani mīlēja, jo es viņiem izrādījos mazs risks. Es gandrīz garantēju, ka atmaksāsim jums savlaicīgi, tāpēc jūs varētu vēlēties aizdot man 100 USD, ja es apsolītu atmaksāt 110 USD. Tādam aizņēmējam kā es, 10 USD ir gandrīz kā brīva nauda.

Pamatā tas darbojas kā aizdevumi. Sākotnējā aizņēmuma summa tiek saukta par galvenais un papildu naudu virsū nosaka procentu likme, kas ir pamatsummas procentuālais daudzums. Šajā pēdējā piemērā pamatsumma būtu USD 100, un procentu likme būtu 10%.

Reālajā pasaulē ir viens neliels papildinājums: pēc kāda laika uzkrātās intereses tiek attiecinātas uz pamatsummu. To sauc saliktie procenti.

Pieņemsim, ka es jums aizņēmos 100 dolāru principu ar 10% procentu likmi, kas katru mēnesi tiek aprēķināta. Pēc viena mēneša es jums esmu parādā 100 ASV dolāru pamatsummu plus 10 procentus par kopējo summu 110 ASV dolāru. Ja es jums nemaksāšu laikā, procenti tiek aprēķināti un kļūst par pamatsummu 110 USD. Pēc vēl mēneša es jums būtu parādā pamatkapitālu 110 ASV dolāru apmērā, kam pieskaitīti vēl 11 ASV dolāri procentos par kopējo summu 121 ASV dolārs. Ja es jums nemaksāju, šis cikls atkārtojas mūžīgi.

Zinot, kā darbojas aizdevumi, ir svarīgi, ja mēs vēlamies izdomāt atmaksas metodi, kas ilgtermiņā samazina līdz minimumam to, ko esam parādā.

Sliktākais veids, kā atmaksāt parādu

Katram aizdevumam, kuru ņemat, ir: minimālais ikmēneša maksājums. Lielāko daļu no mums uztrauc tas, lai šis minimālais maksājums būtu pēc iespējas zemāks, jo mums nauda vajadzīga citur.

Tā ir smaga kļūda.

Ja vēlaties nomaksāt savu parādu, jums tas ir jādara samaksāt pamatsummu. Kamēr jums būs galvenais līdzsvars, tas turpinās radīt interesi. Maksājot tikai minimālo, jūs lielākoties maksājat par procentiem, kas radīti šajā mēnesī. Tikai neliela daļa no šī ikmēneša maksājuma faktiski notiek uz pamatsummas nomaksu.

Lai ilustrētu, izpētīsim iedomātu scenāriju, kas tiek atskaņots divos veidos: pirmkārt, maksājot tikai minimālo; otrkārt, maksājot kādu vērtību virs minimālās.

Minimālā maksājuma scenārijs

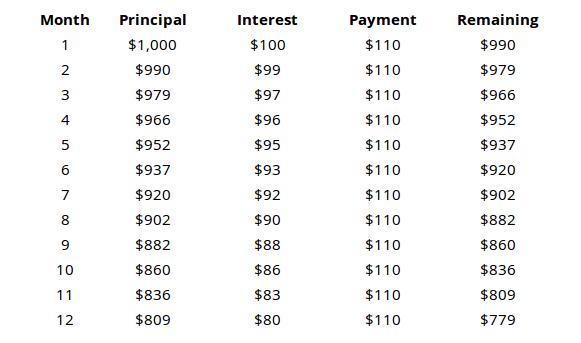

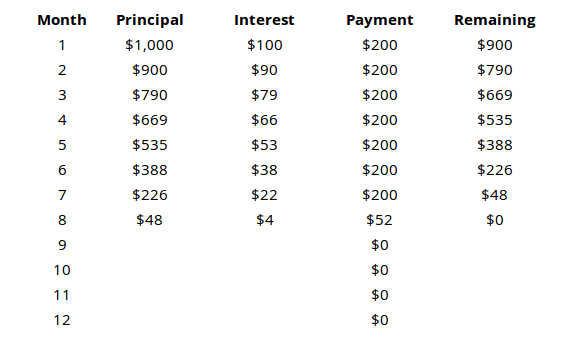

Pieņemsim, ka jūs saņemat aizdevumu USD 1000 vērtībā ar 10% procentu likmi, kas katru mēnesi tiek aprēķināta, un minimālo maksājumu 110 USD.

Izmantojot aizdevumu USD 1000 un minimālo ikmēneša maksājumu USD 110, jūs droši vien domājat, ka viss aizdevums tiks atmaksāts 8 vai 9 mēnešu laikā, vai ne? Bet kā redzams tabulā, pēc visa gada jums joprojām būs 779 USD pamatsummas, lai samaksātu. Citiem vārdiem sakot, jūs esat atmaksājis USD 1320 par USD 1000 aizdevumu, bet tikai 221 USD no tā tika atmaksāts pamatsummas atmaksai. Pārējais bija tikai interese.

Ja mēs turpinātu šo scenāriju, jūs galu galā maksātu aptuveni USD 3150, lai atmaksātu visu pamatsummu.

Proaktīvais maksājuma scenārijs

Apskatīsim to pašu aizdevumu 1000 ASV dolāru apmērā ar 10% procentu likmi, kas veido ikmēneša maksājumu un minimālo maksājumu 110 ASV dolāru apmērā, bet mēs apzināti maksājam 200 ASV dolāru katru mēnesi.

Rezultāti ir daudz atšķirīgi. Viss aizdevums tiek veikts 8 mēnešu laikā pēc tam, kad kopā samaksāti 1452 USD.

Apskatiet atlikušo pamatsummu pēc katra mēneša abos scenārijos, lai redzētu, cik tas ir svarīgi samaksāt pamatsummu. Ja jūs maksājat tikai minimālo summu, lielākā daļa jūsu naudas tiks novirzīta procentu maksāšanai, NAV pamatsummai.

Atkārtojiet to, līdz miega laikā jūs to varēsit atkārtot: minimālais ikmēneša maksājums ir visdārgākais aizdevuma atmaksas veids.

Labākais veids, kā atmaksāt parādu

Tagad, kad mēs zinām nepareizi lai atmaksātu aizdevumus, izpētīsim taisnība veids. Šajā gadījumā tiek izmantots jūsu budžets. Jūs izdarīja budžetu savu naudu, vai ne?

Šis ir īss atgādinājums: Ienākumi - izdevumi = patērējama nauda.

Ja vien iespējams, visi parādi ir nekavējoties jāsamaksā. Jo ilgāks laiks būs pamatsummas samazināšana, jo vairāk maksāsit procentus. Tāpēc, lai samaksātu vismazāko procentu summu, jums vajadzētu nogrimt pēc iespējas vairāk naudas par parāda atmaksu katru mēnesi.

Citiem vārdiem sakot, pēc tam, kad esat parūpējies par savām pamatvajadzībām un izdevumiem, visa atlikusī nauda ir jānovirza parāda atmaksai.

Bet ko darīt, ja jums ir vairāki aizdevumi? Kurus aizdevumus jums vispirms vajadzētu atmaksāt? Kā ilgtermiņā ietaupīt visvairāk naudas? Šeit ir divas domu skolas.

Lavīnas metode

Izmantojot lavīnu metodi, jūsu mērķis ir: vispirms nomaksājiet kredītus ar visaugstāko procentu likmi. Maksājiet minimālo summu par katru aizdevumu un pēc tam noguldiet visu pārējo patērējamo naudu aizdevumā ar visaugstākajiem procentiem. Ja ir piesaistīti vairāki aizdevumi, dodiet priekšroku aizdevumam ar vismazāko atlikumu.

Šī ir matemātiski pareizākā pieeja parāda atmaksai. Tas ilgtermiņā ietaupīs visvairāk naudas.

Kāpēc šī ir labākā metode?

Tā vietā, lai domātu par savu parādu kā nedaudz dažādu aizdevumu, domājiet par to kā tūkstošiem USD 1 aizdevumu. Nevis vienu aizdevumu USD 1000 vērtībā ar procentu likmi 10%, iedomājieties to kā tūkstoš USD 1 aizdevumu ar 10% procentu likmi. Padomājiet par visiem jūsu aizdevumiem, piemēram, šo.

Kā secinājām iepriekš, mēs vienmēr vēlamies pēc iespējas ātrāk atbrīvoties no aizdevumiem ar augstiem procentiem. Katrs dolārs, kuru jūs maksājat, lai atmaksātu aizdevumu ar augstām procentu likmēm, ir par vienu dolāru mazāk, kas radīs lielus procentus.

Sniegapika metode

Izmantojot sniegapika metodi, jūsu mērķis ir: vispirms nomaksājiet aizdevumus ar viszemāko pamatsummu. Maksājiet minimālo summu par katru aizdevumu un pēc tam noguldiet pārējo patērējamo naudu aizdevumā ar viszemāko pamatsummu. Ja vairākiem aizdevumiem ir līdzīgs atlikums, dodiet priekšroku aizdevumam ar augstāko procentu likmi.

Ilgtermiņā ietaupītās absolūtās naudas izteiksmē šī metode ir tikai nedaudz sliktāka par lavīnas metodi.

Kāpēc kāds to izvēlētos, izmantojot lavīnas metodi?

Psiholoģija ir milzīgs faktors, kad runa ir par parāda atmaksu. Ja jūs saskaras ar parādu kalnu, tas var būt ārkārtīgi milzīgs līdz vietai, kurā jūs varētu justies kā jūs nekad atmaksāt to. Mums visiem ir vajadzīgas īslaicīgas uzvaras, lai būtu saudzīgi un aizrautīgi, pat ja tas nozīmē ietaupīt nedaudz mazāk naudas ilgtermiņā.

Sniega bumbas metode ļauj mums gūt šīs uzvaras. Vispirms mērķējot uz aizdevumiem ar zemāko atlikumu, jūs varēsit izjust tādu gandarījuma sajūtu, ka esat nomaksājis aizdevumu. Tas jūtas lieliski! Tas ir aizraujoši! Turklāt tas, jūsuprāt, ir par vienu mazāk aizdevumu. Tas ir samaksāts, izdarīts un vairs nav pieejams. Šīs uzvaras saldums parasti ir spēcīgs motivācijas stimuls, lai paliktu uz ceļa.

Tas ir ātrākais veids, kā nogriezt mazākus aizdevumus un līdz beigām atstāt sev vienu vai divus lielus aizdevumus, un tas ir vieglāk pārvaldāms.

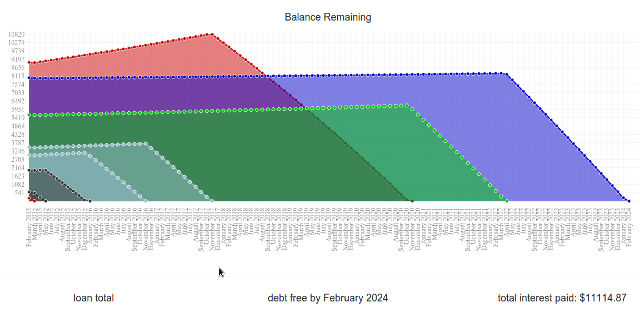

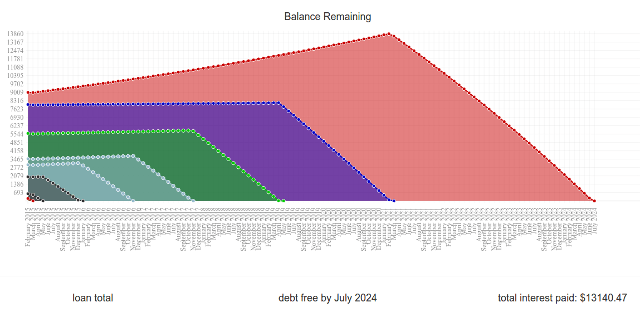

Salīdziniet to tagad: Ir brīnišķīga vietne ar nosaukumu Unbury.us kur jūs varat ievadīt visus savus aizdevuma principus un procentu likmes un salīdzināt šīs divas maksājuma metodes ar redzēsiet, cik ilgs laiks būs vajadzīgs, lai atmaksātu aizdevumu, un cik procentus jūs par to maksājat laiks. Varat arī vicināties ar ikmēneša maksājumu summām, lai redzētu, kā tas ietekmē visu.

Divi citi tīmekļa rīki, kas ir nedaudz sarežģītāki, ir Payoff.io un Parāds.it. Ļoti ieteicams, ja vēlaties kaut ko ar nedaudz lielāku spēku un smalkumu nekā Unbury.us.

Augšējo diagrammu ģenerēšanai tika izmantots Unbury.us.

“Negadījuma naudas” pavadzīme

Neparedzēta nauda ir negaidīts naudas pieplūdums. Tas varētu būt darba prēmija, draugu vai ģimenes locekļu dāvana vai pat loterijas laimēšana. Jebkurā brīdī jums pēkšņi ir kāda papildu nauda uz rokas? Par to mēs runājam.

Lielākā daļa cilvēku izmanto neparedzētu naudu kā veidu, lai sevi ārstētu. Tas noteikti ir vilinoši to darīt. Varbūt vēlaties izveidojiet sev jaunu datoru Kā izveidot savu datoruIr ļoti iepriecinoši izveidot savu datoru; kā arī iebiedējoši. Bet pats process patiesībā ir diezgan vienkāršs. Mēs iepazīstināsim jūs ar visu, kas jums jāzina. Lasīt vairāk . Varbūt jums liekas, ka esat pelnījis šo pavisam jauno viedtālruņa modeli, kas tikko tika izlaists. Vai varbūt jūs vēlaties plātīties ar jaunām drēbēm 7 vīriešu modes un stila emuāri, kas jums jāievēroKopš tādu pakalpojumu izplatīšanas kā Blogger (agrāk Blogspot) un Wordpress 2000. gada vidū, blogošana ir kļuvusi par vienu no lielākajiem interneta stūriem. Nesen šis stūris tika nodēvēts par ... Lasīt vairāk .

Cik vien vēlaties, gudrāks ceļš būtu atturēties. Iemetiet visu šo negaidīto naudu parāda atmaksāšanā un neatskatieties atpakaļ. Tas ietaupīs tik daudz nauda ilgtermiņā. Tagad tas var šķist izšķērdība, taču priekšrocības gūsit pietiekami drīz.

Parāda atmaksa ir saistīta ar novēlotu apmierināšanu. Jums, iespējams, nāksies ciest nedaudz sāpju un upurēt tūlīt, bet tas viss būs tā vērts, ja vien šo galīgo bilanci samazināsit līdz 0 USD. Uzticieties, ka jums patiks šī sajūta.

Galvenais ir palikt motivētam

Lielākā daļa no mums ilgu laiku būs iestrēguši parādos neatkarīgi no tā, vai mēs ikmēneša pēdējos dolārus iesēdināsim šajos ikmēneša maksājumos vai nē. Atkarībā no apstākļiem jūs varētu apskatīt vēl piecu, desmit vai pat divdesmit gadu parādu.

Zinot kā lai nomaksātu parādu, jums nav nozīmes nepietiekami rūp lai to ieviestu praksē. Jūs šobrīd varētu justies sajūsmā par to visu, bet vai mēneša laikā jūs jutīsities tāpat? Pēc gada? Vai arī jūs iemetīsit dvieli un atgriezīsities pie minimālajiem maksājumiem?

Galvenais veids, kā izkļūt no parādiem, ir motivācija palikt no sākuma līdz beigām.

Sāciet ar dažiem mērķiem. Protams, galvenais mērķis ir “izkļūt no parādiem”, taču ir svarīgi uzstādīt dažus īstermiņa mērķus, kurus varat sasniegt visa ceļa garumā. Pirms jūs to darāt, ir svarīgi arī jums iestatīt pareiza veida mērķu sasniegšana.

Pareizais mērķis ir specifisks, izmērāms un reālistisks. Tam jābūt noteiktam termiņam, un tā pamatā jābūt darbībām, nevis rezultātiem.

Piemēram, “Es vēlos atmaksāt aizdevumu A” ir slikts mērķis, jo tas ir neskaidrs un koncentrējas uz gala rezultātu. “Es vēlos nomaksāt A aizdevumu līdz 2020. gada janvārim” ir mazāk neskaidrs, bet joprojām koncentrējas uz gala rezultātu. “Es katru mēnesi iemaksāšu USD 300 aizdevumā” ir tāds mērķis, kādu jūs vēlaties. Tā ir izmērāma darbība, kuru jūs pilnībā kontrolējat.

Svarīgi ir arī ilgtermiņa mērķi. Mint piedāvā Finanšu mērķi funkcija, kas ne tikai palīdz labi plānot naudu, bet arī sniedz vizuālas atsauksmes par jūsu paveikto. Finanšu mērķi var ietvert parāda samaksu, bet arī ietaupīt māju vai atvaļinājumu un pat ilgtermiņa ieguldījumu mērķus.

Mēs iesakām izmantot sniega pikas metodi. Lai arī ilgtermiņā jums tas maksās nedaudz vairāk naudas, psiholoģiskie ieguvumi ir tā vērti. Tas sniedz jums īstermiņa mērķu kopumu, lai sasniegtu, un nodrošina, ka jūs regulāri nomaksāsit aizdevumus. Tas arī nozīmē, ka regulāri jūtat gandarījumu par nākamā aizdevuma nomaksu.

Psiholoģiskais stimuls ir jūsu labākais draugs, un katra motivācija palīdz. Mēs iepriekš minēja Mint Kā izmantot naudas kaltuvi, lai tiešsaistē pārvaldītu savu budžetu un tēriņus Lasīt vairāk un mēs šeit to atkal ieteiksim. Dažādie stabiņi, diagrammas un diagrammas ir lieliski motivējoši, jo tie var vizualizēt jūsu progresu un padarīt to jūtamāku. Ja ne Mint, paskatieties Jums ir nepieciešams budžets kas ir vērts 60 ASV dolāru cenu zīmi.

Vēl viens psiholoģisko stimulu avots: gamification. Tīmekļa lietotnes, piemēram, SaveUp, veicina labākus tērēšanas paradumus, atlīdzinot par pozitīvu finansiālo izturēšanos (piemēram, iemaksu krājkontā).

Sviniet katru uzvaru, neatkarīgi no tā, vai tā ir liela vai maza. Kad esat sasniedzis kādu no saviem īstermiņa mērķiem, nebaidieties izturēties pret sevi ar atlīdzību. Parāda atmaksa ir maratons, un šeit un tur ir svarīgi veikt dažas ūdens pauzes. Ja jums to nav, jūs izdegsit un noslīksit ciešanu baseinā.

Balvām nevajadzētu maksāt daudz naudas. Mēs nerunājam par brīvdienu pavadīšanu ārpus valsts vai par jauna televizora iegādi. Galu galā jums joprojām ir citi aizdevumi, ko atmaksāt - ja vien jūs tikko nesamaksājāt savu pēdējo aizdevumu, tādā gadījumā jūtieties brīvi svinēt lielus! (Vienkārši pārliecinieties, ka jūs vairs neatdodat sevi parādiem.)

Atrodiet atbalsta grupu vai atbildības draugu. Kāpšana no parādiem pati par sevi ir prāta un emociju aplikšana ar nodokļiem. Dažreiz tas palīdz, ja kāds draugs malā jūs uzmundrina. Vai arī, ja atklājat, ka nevarat ievērot savu budžetu, ir labi, ja jums ir draugs, kurš var uzturēt jūs rindā.

Tas ir atmaksāts: palieciet bez parādiem

Pēc desmit vai diviem gadiem - vai agrāk, ja jums paveicas - jūs veiksit pēdējo maksājumu un elpas vilcienu. Jūsu parāda atlikums atgriezīsies līdz USD 0, un no jūsu pleciem tiks pacelta milzīga nasta. Jūs varat dzīvot dzīvi bez pastāvīgas sajūtas, ka mani ievelk dubļos!

Bet tas nenozīmē, ka jūs varat sākt dzīvot neapdomīgi. Uzcītība ir daudz svarīgāka nekā jebkad agrāk, un jums ir jāpaliek pie sava tēriņu paraduma. Galu galā, kāda jēga izkļūt no parāda, ja jūs nonākat tieši tajā?

Jūs esat parādā sev, lai paliktu bez parādiem. Jūs to esat nopelnījis, un jums vajadzētu darīt visu, kas ir jūsu spēkos, lai saglabātu to šādā veidā.

Palieciet sava budžeta ietvaros. Dzīves bez parādiem mērķis ir pārliecināties, ka jūsu ienākumi nepārsniedz jūsu izdevumus. Ja vēlaties tērēt vairāk, vispirms būs jāpalielina ienākumi. Ja ienākumi samazinās, jums būs jāsamazina tēriņi. Vieglāk pateikt, nekā izdarīt, bet, ja jūs esat pietiekami disciplinēts, lai vispirms atbrīvotos no parādiem, jums nav par ko uztraukties.

Cik vien iespējams, izvairieties no kredīta. Dzīvojiet pēc šī īkšķa noteikuma: ja nevarat atļauties to ar debetu, nevarat to atļauties kredīta veidā. Tūlītēja apmierināšana ir viens no vienkāršākajiem veidiem, kā iekļūt parādos, it īpaši, ja jums ir tieksme uz to impulsu iepirkšanās Buck Trend: 5 padomi, kā izvairīties no iepirkšanās impulsīvi tiešsaistēVai jūs esat impulsīvs pircējs? Vai izmetat naudu priekšmetiem, kurus patiesībā nevēlaties vai nevajag? Šeit ir daži padomi un ieteikumi, kā atgūt kontroli. Lasīt vairāk . Vai vēlaties iegādāties šo jauno automašīnu, televizoru vai sīkrīku? Ietaupiet to Laiks ir nauda: 4 veidi, kā izārstēt finanšu viltošanu un ietaupīt šodienCelies! Jo ilgāk jūs gaidīsit, lai kārtotu savu pašreizējo un nākamo naudu, jo vairāk naudas zaudēsit. Jā, tieši tā. Finanšu vadība ir kritiska laika ziņā. Lasīt vairāk un iegādājieties to, kad jums to ir pietiekami.

Ir divi gadījumi, kad kredīts ir pieņemams. Pirmkārt, ja vēlaties kļūt par māju īpašnieku un esat pilnīgi pārliecināts, ka hipotēka ir jūsu budžeta ietvaros. Otrkārt, veidojot savu kredītreitingu. Lai to izdarītu, veiciet nelielus pirkumus ar kredītkarti un katra mēneša beigās nomaksājiet visu atlikumu. Jebkurā citā gadījumā izvairieties no paļaušanās uz kredītu!

Ieguldiet savus papildu ienākumus. Lielākajai daļai cilvēku papildu nauda, kas paliek pāri pēc izdevumu kopšanas, tiek nekavējoties iztērēta spīdīgām jaunām piekariņām. Ja šādi vēlaties tērēt savu naudu, izmantojiet to. Tā ir jūsu prerogatīva. Tomēr kāpēc gan neizmantot šo papildu naudu? nopelnīt vēl vairāk naudas Vienkārši frugal: kā viegli iemācīties personīgās finansesVai jūs regulāri satraucat rēķinus un parādu? Vai jūtaties apmaldījies, kad citi runā, izmantojot finanšu lingo? Šīs ir labās ziņas: nekad nav par vēlu uzzināt par naudu. Lasīt vairāk ?

Ieguldījumi var būt biedējoša tēma, kad jūs pirmo reizi ar to iepazīstināt, bet tas nebūt nav ļoti grūti. Atkarībā no tā, cik izvairījāties no riska, ir pieejamas dažādas iespējas - dažas no tām ir augsta riska un augsta ienesīgums, bet citas ir vienmērīgas un uzticamākas.

Uzzināt, kā ieguldīt, var būt tikpat vienkāršs kā to izpēte investīciju YouTube kanāli 10 YouTube kanāli, lai uzzinātu, kā ieguldīt naudu Lasīt vairāk .

Pievienojieties atbalsta grupai. Spēcīgām finansēm ir nepieciešama stingra disciplīna, un tas nav tik viegli uzturējams ilgos laika posmos. Tāpēc jums vajadzētu pievienoties a finansiālā atbalsta grupa Laiks ir nauda: 4 veidi, kā izārstēt finanšu viltošanu un ietaupīt šodienCelies! Jo ilgāk jūs gaidīsit, lai kārtotu savu pašreizējo un nākamo naudu, jo vairāk naudas zaudēsit. Jā, tieši tā. Finanšu vadība ir kritiska laika ziņā. Lasīt vairāk - kas ir tikai izdomāts veids, kā pateikt “tiešsaistes kopiena” - tas palīdzēs jums sekot līdzi un atgādinās par to, ko jūs mēģināt paveikt.

Es ļoti iesaku divām Reddit kopienām: /r/PersonalFinance un /r/Frugal. Pirmais ir saistīts ar ilgtermiņa finanšu plāna plānošanu un ievērošanu, savukārt otrais ir saistīts ar nevajadzīgu izdevumu samazināšanu un iztiku jūsu līdzekļiem. Apsveriet pievienošanos kaut kam mazliet nopietnākam Parādnieki anonīmi.

Noslēguma domas

Neatkarīgi no tā, cik liels parāds jūs esat, vienmēr būs taisnība: parāds nav jautrs, parāds nav viegls un parāds nav jāuzņemas viegli. Jums tas jārisina uzreiz un uzreiz, pretējā gadījumā tas laika gaitā saglabāsies. Lai arī cik daudz jūs šobrīd esat parādā, jūs varētu maksāt divreiz vairāk.

Esiet gatavs uz laiku dzīvot zem saviem standartiem. Tas nebūs ērti, un jums var šķist, ka esat pelnījis labāku, taču vissvarīgākais ir pēc iespējas ātrāk atbrīvoties no parādiem. Kad jūs to izdarīsit, jūsu dzīves kvalitāte strauji palielināsies pāri jūsu mežonīgākajiem sapņiem.

Vai jūs cīnās ar parādiem? Cik tas ietekmē jūsu dzīvi? Kādus trikus un padomus gadu gaitā esat izmantojis, lai palīdzētu izkļūt no sava parādu cauruma? Dalieties ar mums zemāk!

Attēlu kredīti: Parādu ķēde caur Shutterstock, Naudas izlietne caur Shutterstock, Cīņa pret naudu caur Shutterstock, Parādu dzēšgumija caur Shutterstock, Liegta konsolidācija, izmantojot Shutterstock, Budžeta kalkulators caur Shutterstock, Iepirkšanās jautrība caur Shutterstock, Procentu likmes caur Shutterstock, Saliktie procenti caur Shutterstock, Mērķa termometrs caur Shutterstock, Parādu brīvība caur Shutterstock, Palieciet budžetā caur Shutterstock, Investīciju grafiks caur Shutterstock

Džoelam Lī ir B.S. datorzinātnēs un vairāk nekā sešu gadu profesionālajā rakstīšanas pieredzē. Viņš ir MakeUseOf galvenais redaktors.