Reklāma

Patērētāju parāda spirāle ir lielākais iemesls, kāpēc mūsdienu amerikāņi ir tik nelaimīgi. Sākot ar 2016. gada maiju, vidējai mājsaimniecībai kredītkaršu parāds bija apmēram 5700 USD, bet, ja skatāties tikai uz mājsaimniecībām, kurām ir bilance, vidējie rādītāji ir līdz USD 16 000. Tas ir žokli piloši ārprātīgi.

Tagad ienesiet automašīnu aizdevumus (vidēji 30 000 USD par jaunu un 18 500 USD par lietotām automašīnām) kopā ar studentu kredītiem (USD 30 000 nesen studentiem), un ir skaidrs, ka mums ir parādsaistību problēma. Es šeit nevainoju sistēmu. Izņemot ārkārtējos apstākļus, vainīgi mēs esam tikai paši, ja mēs uzņemamies pārāk daudz parādu, lai tos apstrādātu.

Jāsaka, ka raudāt par izlijušo pienu nav jēgas. Ir pienācis laiks sprāgt, uzbrūk mūsu parādiem un atbrīvojiet sevi no šīs nastas! Mana sieva un es nedaudz mazāk kā divu gadu laikā nomaksājām USD 70 000 lielu parādu ar kopējiem ienākumiem zem USD 100 000. Ja mēs varētu to izdarīt, tad varat arī jūs.

Divas labākās parāda atmaksas metodes

Pirms mēs runājam par parāda atmaksu, jums jānosaka divas svarīgas lietas: kopējais minimālais maksājums un kopējais pieejamais maksājums.

Kopējais minimālais maksājums ir visu minimālo ikmēneša maksājumu summa par visiem jūsu pašreizējiem parādiem. Par jebkuru aizdevumu nekad nevajadzētu maksāt mazāk par minimālo, jo tas sabojās jūsu kredītreitingu.

Kopējais pieejamais maksājums ir tas, cik daudz naudas jūs esat ar mieru mesties parādos katru mēnesi. Jo lielāks šis skaitlis, jo ātrāk jūs varēsit atbrīvoties no parādiem. Ideālā gadījumā tajā būtu jāiekļauj katrs papildu dolārs, kas jums palicis pāri pēc citu finanšu vajadzību apmierināšanas, piemēram, īres, pārtikas un apdrošināšanas.

Kad esat izdomājis šos divus skaitļus, varat sākt domāt par atmaksas stratēģiju.

Parāda sniegapika metode

Parādu sniega bumba tiecas nogalini pēc iespējas vairāk aizdevumu, pat ja tas nozīmē, ka ilgtermiņā jāmaksā vairāk procentu. Parādu sniega pikas soļi ir šādi:

- Nosakiet kopējo pieejamo maksājumu.

- Maksājiet visas minimālās summas par visiem aizdevumiem.

- Maksājiet pārējo pieejamo maksājumu vismazākā atlikuma aizdevumam.

- Noskalojiet un atkārtojiet, nomaksājot kredītus. Nemainiet kopējo pieejamo maksājumu, jo aizdevumi tiek samaksāti. Jūs vēlaties “apgāzt” maksājumus no viena apmaksāta aizdevuma uz nākamo.

Parāda lavīnas metode

Parādu lavīnas mērķis ir: samaziniet procentu summu, kuru maksājat par aizdevumiem, kas nozīmē, ka, izmantojot šo metodi, jūs ilgtermiņā ietaupīsit visvairāk naudas. Parādu lavīnas pasākumi ir šādi:

- Nosakiet kopējo pieejamo maksājumu.

- Maksājiet visas minimālās summas par visiem aizdevumiem.

- Maksājiet atlikušo daļu no kopējā pieejamā maksājuma ar visaugstāko procentu aizdevumu.

- Noskalojiet un atkārtojiet, nomaksājot kredītus. Nemainiet kopējo pieejamo maksājumu, jo aizdevumi tiek samaksāti. Jūs vēlaties “apgāzt” maksājumus no viena apmaksāta aizdevuma uz nākamo.

Cik daudz naudas jūs patiešām varat ietaupīt?

Abas metodes varētu izklausīties diezgan līdzīgas, un tās ir. Patiesība ir tāda, ka tie abi ir ārkārtīgi efektīvi, un jūs nevarat kļūdīties nevienā no tiem, jo viņi abi rekordlielajā laikā ļauj atbrīvoties no parādiem.

To sakot, salīdzināsim divus, lai redzētu, kurš no tiem ir matemātiski labāks.

Šim salīdzinājumam mēs izmantosim Unbury.us vizualizēt atšķirības. Jūs vienkārši pievienojat savu aizdevuma numuru, un tas salīdzinās sniega pikas un lavīna tev. Pie citiem līdzīgiem rīkiem pieder Unbury.me, Payoff.io, un MagnifyMoney kalkulators. Izmantojiet to, kurš jums patīk vislabāk, vai pārbaudiet šie citi parāda vizualizācijas rīki Kā iztēloties savu parādu un palikt motivētam, to nomaksājotIr grūti saglabāt motivāciju turpināt nomaksāt parādu, taču tā vizualizēšana var atvieglot procesu. Lasīt vairāk .

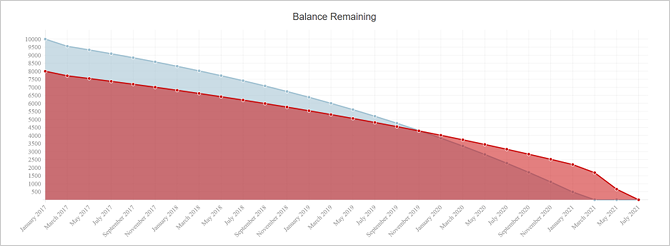

1. piemērs: vienkāršota situācija

Sāksim ar vienkāršu, bet pārspīlētu situāciju. Mums nav nekādu parādu, izņemot divas kredītkartes, un abās esam uzkrājuši daudz patērētāju parādu.

Šajā situācijā kopējais minimālais maksājums ir USD 535 un kopējais parāda atlikums ir 18 000 USD. Ja nebūtu intereses, tas atmaksātos apmēram 2 gadus un 9 mēnešus. Bet, ja mēs apsvērsim interesi, tas prasīs 4 gadi un 6 mēneši un maksā mums Procenti 10 500 USD!

Maksājot papildu naudu papildus minimālajām summām, mēs varam samazināt procentu summu, kurai esam parādā parādsaistību laikā, un tādējādi samazināt laiku, kas nepieciešams, lai samaksātu.

Pieņemsim, ka mēs varam atļauties atcelt 800 USD mēnesī (papildus USD 265 papildus minimālajām summām) parāda dzēšanai. Ja mēs iespraužam skaitļus vietnē Unbury.us, lūk, kā salīdzina abas metodes:

- Izmantojot parāda sniega pikas metodi, tas prasītu 2 gadi un 6 mēneši lai atmaksātos, un mēs galu galā maksāsim Interesē 5850 USD.

- Izmantojot parāda lavīnas metodi, tas prasītu 2 gadi un 5 mēneši lai atmaksātos, un mēs galu galā maksāsim Interesē 4900 USD.

Abas metodes ļauj ietaupīt tonnu naudas, salīdzinot ar tikai minimālo maksājumu veikšanu, un jūs uz pusi saīsinat laiku parādos. Divarpus gadu laikā, izmantojot lavīnas metodi, šajā scenārijā jūs ietaupīsiet apmēram USD 1000.

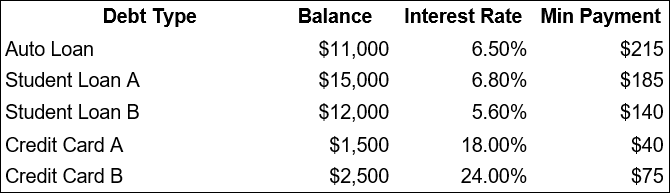

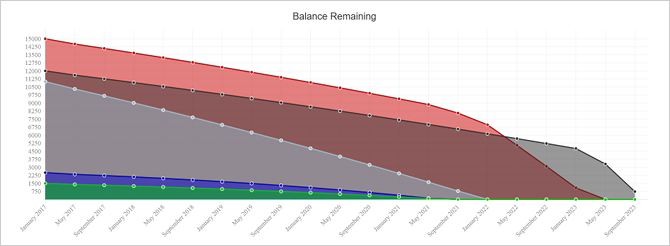

2. piemērs: tipiskāka situācija

Šeit ir vairāk noapaļota situācija, kas labāk atspoguļo to, ar ko saskaras lielākā daļa cilvēku: dažādas parāda atlikumu un procentu likmes.

Šajā situācijā kopējais minimālais maksājums ir USD 655 un kopējais parāda atlikums - 42 000 USD. Ja procenti nebūtu aktuāli, tie tiktu atmaksāti apmēram piecu gadu un 4 mēnešu laikā. Bet tā kā interese ir jautājums, tas prasītu 6 gadi un 10 mēneši un maksā mums Procenti ir 11 150 USD!

Pieņemsim, ka mēs varam atļauties atlicināt USD 1000 mēnesī (papildus USD 365 papildus minimālajām summām) sava parāda dzēšanai:

- Izmantojot parāda sniega pikas metodi, tas prasītu 3 gadi un 11 mēneši lai atmaksātos, un mēs galu galā maksāsim Interesē USD 5 650.

- Izmantojot parāda lavīnas metodi, tas prasītu 3 gadi un 11 mēneši lai atmaksātos, un mēs galu galā maksāsim Procenti - 5 450 USD.

Interesanti par šo “tipisko scenāriju” ir tas, ka sniega pikas un lavīnas metodēm ir gandrīz identiskas izrādes. Lavīnu metode joprojām ir optimāla, taču četru gadu laikā jūs ietaupāt tikai papildu USD 200.

3 iemesli, kāpēc parāds sniega pikas uzvar

Lavīnas metode būs vienmēr ietaupīsit visvairāk procentu maksājumos. Ja jūs esat loģiski vadīts cilvēks, kas darbojas 100% apmērā, šī metode jums ir ideāli piemērota. Bet sniega bumbiņas metodei ir vairākas priekšrocības, kas var izrādīties vērtīgākas nekā procentu ietaupījums.

- Sniegapika metode ir psiholoģiski izdevīga. A nesenais pētījums iekš Patērētāju pētījumu žurnāls atklāja, ka cilvēkiem, kuri izmanto parādu sniega pikas metodi, ir lielākas izredzes izkļūt no parāda, jo parāda nomaksāšanas akts jūtas labi un motivē to turpināt.

- Sniega bumbiņas metode ir ātrāka, palielinot naudas plūsmu. Parāda likvidēšana nozīmē arī minimālā maksājuma pienākuma atcelšanu par šo parādu, kas samazina jūsu kopējo minimālo maksājumu. Ja jūsu budžets ir ārkārtīgi ierobežots 15 izcili rīki ērtai izdevumu izsekošanai un budžeta sastādīšanaiIzdevumu izsekošana un budžeta sastādīšana ir divas svarīgas finansiālās veselības sastāvdaļas. Šīs 15 lietotnes ļauj ērti veikt abas darbības. Lasīt vairāk , šī papildu elpināšanas telpa var palielināt drošību un mazināt trauksmi gadījumā, ja mēnesī vajadzēs papildu naudu.

- Bilances pārskaitījumi var mazināt interesi no vienādojuma. Dažas kredītkartes jums piešķirs 6, 12 vai pat 18 mēnešu periodu ar 0% GPL, ja jūs pārskaitījums pār citas kartes atlikumu Kā ietaupīt tūkstošiem, izmantojot kredītkartes bilances pārskaitījumuKredītkartes atlikuma pārskaitījums var ietaupīt tūkstošiem dolāru, ja jūs to darīsit pareizajā veidā. Iepazīstieties ar mūsu padomiem un ieteikumiem par atlikuma pārsūtīšanas kartēm! Lasīt vairāk (dažreiz par brīvu, dažreiz par nelielu samaksu). Pārvērtot savu augstas procentu kredītkartes parādu par bezprocentu kredītkartes parādu, kamēr jūs sniega pikas, daudzām personām var būt veiksmīgs solis.

Kāds ir labākais veids, kā samaksāt parādu?

Ņemot vērā visas lietas, es iesaku šo:

- Ja jums ir aizdevumi, kuru GPL pārsniedz 10%, vispirms tos risiniet, bet pasūtiet tos pēc parāda sniega pikas metodes. Parādi ar augstām procentu likmēm tiek uzskatīti par ārkārtas gadījumiem.

- Kad esat atcēlis šos aizdevumus, rīkojieties ar pārējiem aizdevumiem, izmantojot parāda sniega pikas metodi.

Tas ir labs vidusceļš starp abām metodēm. Tomēr jūtieties brīvi pielāgoties un pielāgot atbilstoši savām vajadzībām un vēlmēm. Ja jūs varat pāriet pilnā lavīnā, dariet to! Ja nē, tas ir labi. Kamēr jūs samaksājat vairāk nekā kopējais minimālais maksājums, jūs nonāksit priekšā.

Lai iegūtu vairāk palīdzības, apskatiet mūsu ceļvedis par parāda ASAP iznīcināšanu Kā kļūt bagātam: ātrākais veids, kā atbrīvoties no parādiemIedomājieties, ka jums nav parādu. Nav pārtērētu atlikumu vai neapmaksātu rēķinu. Ir nekļūdīgs veids, kā atbrīvoties no parādiem. Tas sākas ar plānu un zināmu disciplīnu. Apmeklēsim citas sastāvdaļas. Lasīt vairāk .

Vai jūs cīnās ar parādiem? Kādus padomus, viltības un taktiku jūs izmantojat, lai kāptu ārā uz brīvību? Dalieties savās pārdomās un pieredzē zemāk komentāros!

Džoelam Lī ir B.S. datorzinātnēs un vairāk nekā sešu gadu profesionālajā rakstīšanas pieredzē. Viņš ir MakeUseOf galvenais redaktors.