Reklāma

Studentu parāda summa Amerikas Savienotajās Valstīs strauji pieaug; saskaņā ar Wall Street Journal. Vidējam 2015. gada koledžas absolventam būs jāatmaksā aizdevumi 35 000 USD apmērā - kas, atļaujiet man pateikt, pēc skolas absolvēšanas izklausās smieklīgi.

Bet studentu aizdevuma parāds nav smieklīgs jautājums, un tas var izraisīt nopietnas finansiālas grūtības.

Studentu aizdevumu konsolidācija ir iespēja daudziem absolventiem un to skaita palielināšanās tiešsaistes bankas Ietaupiet vairāk naudas, izmantojot šīs 4 tiešsaistes bankasTiešsaistes bankas bieži piedāvā daudz labākas likmes un perks nekā tās, kas darbojas līdzās. Šeit ir četras labākās iespējas Amerikas iedzīvotājiem. Lasīt vairāk turpina palīdzēt parādiem apgrūtinātajiem iedzīvotājiem.

Ja jūs interesē studentu aizdevumu konsolidācija, mēs esam šeit, lai palīdzētu. Mēs jums parādīsim, kur meklēt tiešsaistē un ko uzmanīties; un jums pat nevajadzēs atstāt savu māju.

Kas ir studentu aizdevuma konsolidācija?

Pirmkārt, noskaidrosim, kas tieši ir aizdevuma konsolidācija. Lai konsolidētu savus aizdevumus, jums ir nepieciešams ņemt citu aizdevumu, kas vienāds ar nenomaksāto parādu par visiem vai dažiem no jūsu aizdevumiem. Šis aizdevums tiek izmantots, lai samaksātu sākotnējos aizdevumus, atstājot jums vienu aizdevumu, nevis vairākus.

Jūs joprojām saņemat studentu parādu - kāpēc tad jūs būtu jākonsolidē? Galvenā motivācija ir tā, ka jūs varat iegūt labāku procentu likmi. Jums visiem aizdevumiem būs vienota procentu likme, nevis atšķirīgas likmes dažādiem aizdevumiem, un tā varētu būt ievērojami zemāka nekā jūsu pašreizējo aizdevumu vidējā procentu likme. Var būt arī vienkāršāk pārvaldīt viena aizdevuma atmaksu nekā vairākus aizdevumus.

Tomēr ir svarīgi ņemt vērā: ja jūs konsolidējat savus aizdevumus un saņemat mazāku ikmēneša maksājumu nekā jūs būtu ieguvuši, izmantojot federālo aizdevumu programmu, jūs, iespējams, maksāsit vairāk procentu par aizdevums. Tāpēc jums būs rūpīgi jāizvērtē savas iespējas.

Pirms lasīt tālāk, izdarījiet sev labvēlību un izlasiet šo fenomenālo rakstu par ātrākā izeja no parādiem Kā kļūt bagātam: ātrākais veids, kā atbrīvoties no parādiemIedomājieties, ka jums nav parādu. Nav pārtērētu atlikumu vai neapmaksātu rēķinu. Ir nekļūdīgs veids, kā atbrīvoties no parādiem. Tas sākas ar plānu un zināmu disciplīnu. Apmeklēsim citas sastāvdaļas. Lasīt vairāk . Tas mainīs jūsu finanšu dzīvi (un sniegs pamatinformāciju, kas jums nepieciešama, lai īsti saprastu pārējo šo rakstu).

Cik daudz es varu ietaupīt, apvienojot aizdevumu?

Ietaupāmā summa ir ļoti atkarīga no tā, cik jums ir nenomaksāto parādu, no šo aizdevumu procentu likmes, kuru sniedzēju izmantojat, lai konsolidētu kredītreitings Kā uzlabot un uzraudzīt savu kredītreitingu, izmantojot tehnoloģijasJūsu kredītvērtējumam var būt milzīga ietekme uz jūsu finanšu dzīvi. Mēs izskaidrojam, kā tas tiek aprēķināts un kā jūs varat to uzlabot. Lasīt vairāk , un citi faktori.

Katra banka izmanto atšķirīgus kritērijus, lai noteiktu sīkāku informāciju par jūsu konsolidācijas aizdevumu.

SoFi, refinansēšanas grupa, norāda, ka tā vidējie ietaupījumi ir USD 14 000 vienam aizņēmējam. Nopelnīt pieprasa vidēji 12 588 USD. DR banka saka, ka 100 000 USD aizdevuma laikā jūs varētu ietaupīt 15 000 USD. Tātad, lai gan ir grūti precīzi zināt, cik daudz jūs varētu ietaupīt, noteikti pastāv ievērojamas summas iespējamība.

Padomājiet par procentu likmēm

Tāpat kā ietaupot summu, arī jūsu konsolidācijas aizdevuma procentu likme var būt ļoti atšķirīga.

Ja refinansējat, izmantojot ASV valdības tiešā aizdevuma konsolidācija programmu, jūsu procentu likme būs jūsu pašreizējo aizdevumu procentu likmes vidējā svērtā vērtība. Tas jums netaupīs naudu, bet tas vienkāršos atmaksas procesu.

Federālās konsolidācijas priekšrocības ir tādas, ka jums nav nepieciešams fantastisks kredītreitings, lai to iegūtu, un ka jūsu procentu likme nepārsniedz 8,25%.

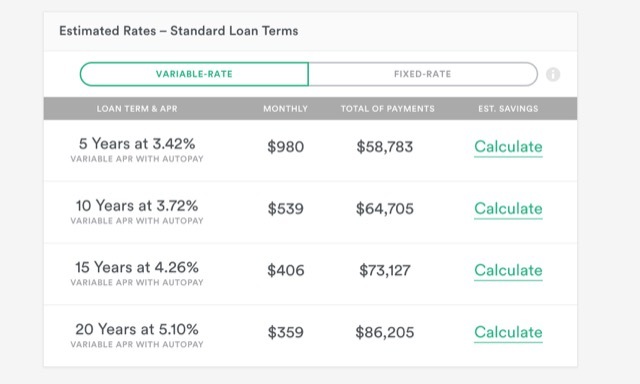

Citi aizdevēji tomēr piedāvā konsolidācijas aizdevumus ar zemām procentu likmēm - 1,90%. Protams, ne visi saņems šo procentu likmi; tas ir saistīts ar jūsu atmaksas termiņu, kredītvēsturi, aizdevuma atlikumu, ja reģistrējaties automātiskai samaksai un neatkarīgi no tā, vai izvēlaties fiksētas vai mainīgas procentu likmes aizdevumu. Mainīgas procentu likmes aizdevumiem parasti ir zemākas procentu likmes, lai gan aizdevuma laikā tās var mainīties.

Lai iegūtu aprēķinu par to, ko jūs varētu maksāt, varat izmantot 2 minūšu laikā iegūstiet savas likmes aprēķinātāju pie Earnest. Vienkārši ievadiet savu informāciju, dodiet piekrišanu atvieglotai kredīta pārbaudei un redzēsit dažas iespējamās iespējas; tie nav galīgi, jo jums joprojām būs nepieciešams oficiāls apstiprinājums, taču tie var kalpot kā labs aprēķins tam, ko jūs varētu samaksāt.

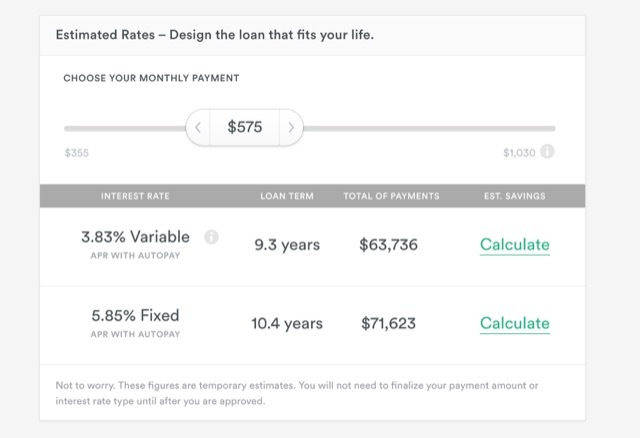

Earnest arī ļauj jums pašiem noformēt aizdevumu, izvēloties ikmēneša maksājumu un norādot no tā izrietošos aizdevuma nosacījumus un kopējos maksājumus.

Lielākajai daļai vietņu ir šādi rīki, kas palīdzēs jums iegūt priekšstatu par to, kāda veida konsolidācijas aizdevums jums būs piemērots.

Kā es varu sākt?

Lai iegūtu vislabāko aizdevuma konsolidācijas darījumu, pirms izvēlēties pakalpojumu sniedzēju un pieteikties aizdevumam, jums jāveic vairākas darbības. Lūk, kā to paveikt.

1. Nosakiet, kuri aizdevumi ir piemēroti konsolidācijai

Parasti jūsu aizdevumiem ir jābūt labvēlības periodam vai atmaksai (ieskaitot atlikšanu), lai tie būtu tiesīgi. Daži pakalpojumu sniedzēji ļaus jums veikt refinansēšanu augstākās izglītības pēdējā semestra laikā, tāpēc sazinieties ar konkrētajiem pakalpojumu sniedzējiem, kurus jūs meklējat.

Ir arī svarīgi atzīmēt, ka jūs nevarat apvienot divu cilvēku aizdevumus kopā. Lai arī kādreiz bija iespējams konsolidēt jūsu aizdevumus pie sava laulātā, tā vairs nav iespēja izmantojot federālos aizdevumus, un - cik man zināms, nav neviena privāta aizdevēja, kas ļautu jums to izdarīt, arī.

2. Pētījuma nekonsolidētie aizdevuma atmaksas plāni

Lai saprastu, vai jūs saņemat izdevīgu darījumu, ieteicams izmantot aizdevuma maksājuma kalkulatoru (piemēram, viens vietnē StudentLoans.gov), lai redzētu, kādi būtu jūsu ikmēneša maksājumi, aizdevuma nosacījumi un kopējā summa, kas samaksāta bez konsolidācijas.

Var arī secināt, ka jums ir labākas likmes, ņemot vērā aizņēmumu vēsturi vai strādājot valsts iestādē, un tas varētu radīt lielas atšķirības. Atmaksa, pamatojoties uz ienākumiem (IBR) plāni var arī daudz ietaupīt aizdevuma laikā; ja esat tiesīgs piedalīties IBR programmā, veltiet laiku tam, lai nopietni apsvērtu to kā iespēju.

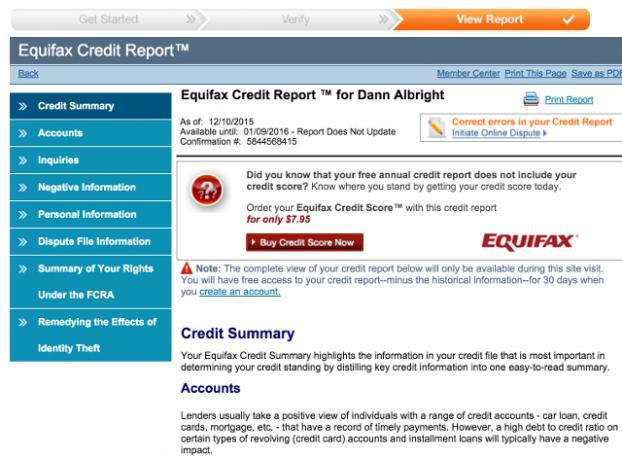

3. Pārbaudiet savu kredītvēsturi

Bankas, kas piedāvā konsolidācijas aizdevumus, pārbaudīs jūsu kredīta ziņojumu, tāpēc ir svarīgi zināt, kas tur notiek. Izmantojiet AnnualCreditReport.com lai saņemtu pārskata kopiju no visiem trim galvenajiem pārskatu birojiem un pārliecinieties, vai nav kļūdu, kas varētu ietekmēt jūsu piedāvāto procentu likmi. (Jūs varat arī saņemt savu kredītreitingu Nekavējoties uzziniet savu kredītreitingu bez maksas, izmantojot Credit Karma Lasīt vairāk ja tev patīk.)

4. Apskatiet procentu likmes

Var šķist laba ideja ņemt mainīgas procentu likmes aizdevumu, jo tiem ir potenciāls saglabāt daudz zemāku procentu likmi. Un, ja jūs ātri plānojat nomaksāt savu aizdevumu, jūs varētu vēlēties uzņemties šo risku.

Tomēr, ja skatāties 20 vai 25 gadu aizdevuma maksājuma plānu, ieteicams izvēlēties fiksētu likmi, ja procentu likmes ir zemas (tādas, kādas tās ir tagad).

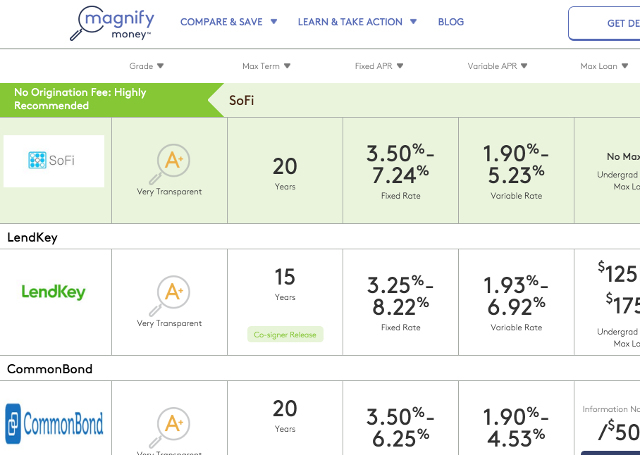

5. Saņemiet piedāvājumus no pēc iespējas vairāk pakalpojumu sniedzējiem

Kamēr refinansētājs neņem maksu par aprēķiniem un viņi veic vieglu (nevis stingru) kredīta pārbaudi, jūs, iespējams, saņemsit arī pēc iespējas vairāk piedāvājumu.

Apskatiet studentu aizdevuma refinansēšanas lapa vietnē Magnify Money, lai redzētu pakalpojumu sniedzēju sarakstu.

Atrodiet vislabāko procentu likmi un pārliecinieties, ka nepastāv nekādas soda naudas par priekšapmaksu - tādā veidā jūs varat nomaksāt aizdevumu pirms termiņa, nemaksājot par to nekādas papildu maksas.

6. Piesakieties savai pirmajai izvēlei

Kad atradīsit pakalpojumu sniedzēju, kurš sniegs vislabāko risinājumu jūsu situācijai, dodieties uz priekšu un piesakieties. Ja tevi pieņem, lieliski! Izpildiet norādījumus un sāciet savu konsolidācijas plānu.

Ja nē, dodieties pie savas otrās izvēles. Turpiniet darbu sarakstā, līdz atrodat pakalpojumu sniedzēju, kurš palīdzēs jums ietaupīt naudu par studentu kredītiem.

Veiciet savu pētījumu

Izpētot konsolidācijas iespējas, ir svarīgi veikt pēc iespējas vairāk pētījumu, cik vien iespējams.

Daudziem pakalpojumu sniedzējiem ir atšķirīgi procentu likmju piešķiršanas standarti, un, zinot, kuri no tiem jums būs izdevīgi, varētu palīdzēt ietaupīt vēl vairāk naudas.

Pirms pieteikšanās pārliecinieties, ka esat sapratis, par ko pierakstāties, un izlasi 10 labākās finanšu vietnes, kas palīdzēs jums palikt tirgūVai meklējat labākās finanšu vietnes, lai saglabātu jūs tirgū virsotnes? Šeit ir labākās vietnes jaunumiem, ieguldījumiem un citam. Lasīt vairāk par pašreizējām procentu likmēm un pieejamajiem federālajiem atmaksas plāniem. Nepieciešams laiks uzzināt vairāk par finansēm. 4 TED sarunas palīdzēs jums redzēt savu naudu jaunā veidāPersonīgās finanses var būt biedējoša un iebiedējoša tēma. Par laimi ir daudz informācijas, kas palīdzēs jums mācīties. Šeit ir dažas no labākajām TED sarunām par šo tēmu. Lasīt vairāk

Studentu aizdevuma parāds var būt milzīgs apgrūtinājums, taču jums tas nav jāapgrauž. Nebaidieties no iedomātā finansiālā ziņā Vienkārši frugal: kā viegli iemācīties personīgās finansesVai jūs regulāri satraucat rēķinus un parādu? Vai jūtaties apmaldījies, kad citi runā, izmantojot finanšu lingo? Šīs ir labās ziņas: nekad nav par vēlu uzzināt par naudu. Lasīt vairāk ka bankas mest apkārt. Veiciet pētījumu, veiciet dažus aprēķinus un iegūstiet maksājuma plānu, kas jums derētu!

Vai jums ir vēl kādi jautājumi par studentu aizdevumu konsolidāciju? Pajautājiet viņiem komentāros zemāk! Vai arī esat refinansējis studentu kredītus? Vai jūs ieteiktu to citiem absolventiem? Dalieties savās domās!

Attēlu kredīti: Singkham, izmantojot vietni Shutterstock.com, Nattapol Sritongcom, izmantojot vietni Shutterstock.com, Wongwean, izmantojot vietni Shutterstock.com

Dann ir satura stratēģijas un mārketinga konsultants, kurš palīdz uzņēmumiem radīt pieprasījumu un ved. Viņš arī blogus par stratēģiju un satura mārketingu vietnē dannalbright.com.