Reklāma

Vienā brīdī pagājušajā gadā man bija kredītreitings 300 diapazonā. Tas ir pāri briesmīgi. Tas ir rezultāts, kuru jūs gaidījāt, ja jūs tikko iesniegtu bankrotu. Es nebaidos to atzīt, jo apmēram sešu mēnešu laikā es biju palielinājis šo rezultātu līdz gandrīz 700.

Kredīta rādītāju uzlabošana Kā uzlabot un uzraudzīt savu kredītreitingu, izmantojot tehnoloģijasJūsu kredītvērtējumam var būt milzīga ietekme uz jūsu finanšu dzīvi. Mēs izskaidrojam, kā tas tiek aprēķināts un kā jūs varat to uzlabot. Lasīt vairāk tam nav jābūt sarežģītam, sarežģītam procesam. Tikai ar dažām vienkāršām darbībām un darbībām jūs varat ātri palielināt savu kredītreitingu tikai dažu īsu mēnešu laikā. Es to izdarīju ar šiem sešiem soļiem, un tā jūs varat.

Šajā rokasgrāmatā ir informācija no kredītbirojiem un ievērojamām kredītiestādēm, tāpēc tā ir daudz ticamāka par visu, ko jūs atradīsit jebkurā forumā vai nelielā emuārā tiešsaistē. Papildus tam, kā iemācīties uzlabot savu rezultātu, jūs atradīsit daudz resursu, kas var palīdzēt. Tāpēc sāksim palielināt šo kredītreitingu!

1. Izprotiet savu kredīta izmantošanu

Vissvarīgākais faktors jūsu kredītpunktā ir kaut kas, ko sauc par kredīta izmantošanu.

Izklausās sarežģīti, bet tā nav.

Kredīta izlietojums ir attiecība starp pieejamo kredītu (visiem jūsu kredītlimitiem) un kopējo izmantoto kredītu (visiem jūsu kredīta atlikumiem). Sadalot atlikumus ar kredītlimitiem un reizinot ar 100%, beigās vajadzētu būt skaitlim, kas mazāks par 30%. Tas nozīmē “veselīgu” kredīta izmantošanu. Tas arī noved pie ļoti augsta kredītreitinga.

Viena no lielākajām kredītinformācijas aģentūrām Experian to izskaidro šādi:

… Viens no vissvarīgākajiem faktoriem kredītpunktos ir tas, cik tuvu jūsu atlikumi ir saistīti ar jūsu kredītlimitiem. Kredīta rādītāji saskaita limitus un atlikumus jūsu mainīgajos kontos, lai aprēķinātu kopējo bilances un limita attiecību vai izlietojuma līmeni. Jo augstāks ir jūsu izlietojuma līmenis, jo lielāka ir negatīvā ietekme uz jūsu rādītājiem.

Jūs droši vien domājat, ka ātrs veids, kā uzreiz palielināt savu rezultātu, ir vienkārši samaksāt katru kredītkarti un nekad to neizmantot, vai ne? Tas patiesībā ir nepareizi. Ticiet vai nē, 0% izmantošana faktiski ir slikta lieta.

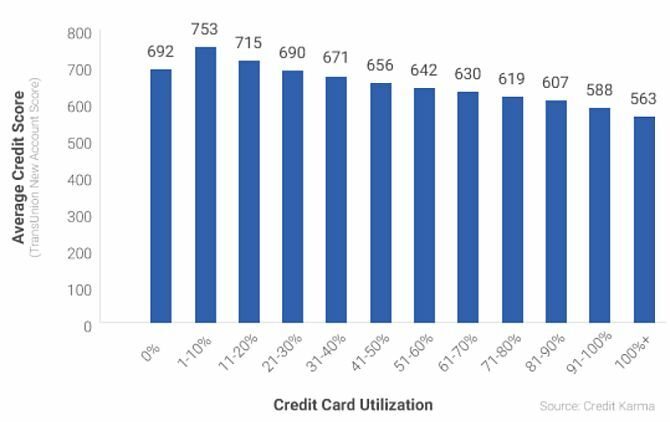

2016. gadā Kredīts Karma Nekavējoties uzziniet savu kredītreitingu bez maksas, izmantojot Credit Karma Lasīt vairāk pārskatīja tās 15 miljonu biedru kredītpunktus salīdzinājumā ar izlietojuma koeficientiem un atklāja ļoti interesantu modeli.

Cilvēkiem ar 0% kredīta izmantošanu faktiski bija sliktāks kredītvērtējums nekā cilvēkiem ar 1–20% kredīta līmeni.

Ko tas nozīmē? Tas nozīmē, ka lai izveidotu kredītreitingu, jums vajadzētu būt daudz pieejamam kredītam, kuru neizmantojat, bet jums jācenšas izmantot no 1% līdz 20% no kopējās robežas.

Pārējās šajā rakstā minētās darbības ir jāpielāgo jūsu situācijai un pašreizējam izlietojuma koeficientam. Neviens nesāk no vienas un tās pašas situācijas. Piemēram:

- Ja esat izsniedzis piecas kredītkartes ar limitu 4000 USD katra, jūs 100% izmantojat.

- Varbūt jums ir viena kredītkarte ar 500 ASV dolāru limitu, un jūs to izmantojat, lai katru mēnesi iegādātos pārtikas preces 300 ASV dolāru vērtībā. Pat ja jūs to pilnībā samaksājat, jūsu izlietojums var svārstīties no 0% līdz 60%, atkarībā no tā, kad kredītbirojs iegūst savus datus.

- Varbūt jūs izmantojat tikai 20% no jūsu pieejamā kredīta, bet laiku pa laikam nokavējat studentu aizdevumu vai hipotēkas maksājumi Labākie tiešsaistes hipotēku kalkulatori un to lietošanaIzdomāt, cik ilgtermiņā jums maksās hipotēka, var būt grūti, taču šie kalkulatori to padara vienkāršu neatkarīgi no tā, cik daudz informācijas jums ir. Lasīt vairāk . Jūsu situācija prasa pavisam citu darbību kopumu.

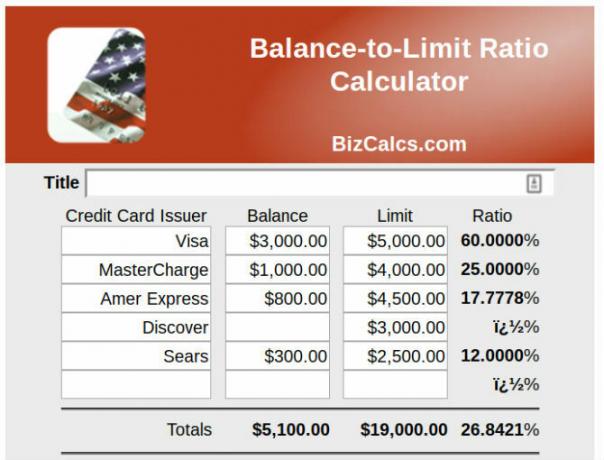

Vislabākais veids, kā sākt šo procesu, pirms turpināt šo rakstu, ir noteikt kredīta izlietojumu. Jūs varat saskaitīt visas kredītkartes un aizdevuma atlikumus, sadalīt tos ar maksimālo atlikumu atlikumu šajos kontos un reizināt ar 100%. Vai arī varat izmantot kādu no tālāk norādītajiem rīkiem.

Palīdzība kredīta izmantošanā

Neuztraucieties par mēģinājumu pats izdomāt kredīta izlietojumu. Ir daudz resursu, kas jums to palīdzēs aprēķināt.

- BizCalcs.com ir vietne, kurā ir mitināts personīgo finanšu kalkulatori Labākie personīgo finanšu un budžeta kalkulatori izdevumu pārvaldīšanaiSaņemt savas finanses kārtībā var būt grūti, taču, ja jums ir pareizie skaitļi, tas ir daudz vieglāk. Neatkarīgi no jūsu finansiālās situācijas, mums ir nepieciešamie kalkulatori. Lasīt vairāk lai palīdzētu jums ar finanšu lēmumiem un budžeta sastādīšanu. Šeit jūs atradīsit šo ērti lietojamo kredīta izmantošanas kalkulators. Vienkārši ierakstiet visus savus atlikumus un kredītlimitus, un pārējo ļaujiet kalkulatoram.

- Kredīts Karma ir iecienītākais, kad jāuzrauga jūsu kredītvēsture. Vietne ne tikai parāda jūsu kopējo kredītreitingu, bet arī sniedz jums kopējo kredīta izlietojumu, kas tieši izvilkts no jūsu kredītkartes. Nav jāveic manuāli aprēķini!

Protams, kredīta izmantošana ir pietiekami vienkārša, lai to izdarītu pats vienkārša izklājlapa 15 Excel izklājlapu veidnes finanšu pārvaldīšanaiVienmēr sekojiet līdzi savai finansiālajai veselībai. Šīs bezmaksas Excel izklājlapu veidnes ir rīki, kas nepieciešami naudas pārvaldīšanai. Lasīt vairāk un mazliet laika. Laiks, kas nepieciešams, lai noskaidrotu savu kredītvēsturi, ir kritisks pirmais solis, lai to kārtotu.

2. Norēķinieties ar parādniekiem

Varbūt man šķita, ka mana kredītreitinga vērtības nolaišanās 300. gados ir drausmīga ideja, bet man bija plāns. Problēma bija tā, ka man vajadzēja ļaut manai punktu tvertnei, lai es varētu sākt strādāt pie tā uzlabošanas. Ļaujiet man izskaidrot savu situāciju, un tas var palīdzēt jums labāk izprast savu.

Izmantojot vairāku kredītkaršu pārsniegšana Atrodiet labākos kredītkaršu piedāvājumus tiešsaistē ar šīm 10 satriecošajām vietnēmNeatkarīgi no tā, vai meklējat pierakstīšanās bonusus, naudas atmaksu, atalgojuma programmas vai lojalitātes atlaides, mēs esam saņēmuši jūsu garantijas. Šeit ir 10 vietnes, kas palīdzēs jums atrast labākos kredītkaršu piedāvājumus. Lasīt vairāk Kaut arī koledžā un mūsu ģimeni apmēram desmit gadus pēc skolas beigšanas piedzīvoja nopietna medicīniskā krīze, mēs saskārāmies ar šādu situāciju:

- 100 000 USD pieejamais kredīts un 30 000 USD mainīgais atlikums, izlietojums 30%;

- Medicīnisko iemaksu piestiprināšana par notiekošo ārstēšanu, katru mēnesi sasniedzot USD 1200;

- Muguras operācija, kas palielināja jau esošo medicīnisko finansiālo slogu;

- Nevar maksāt par visu.

Tā kā es esmu tāds cilvēks, kurš strādā trīs darbus, nevis bankrotu, es maksāju minimumu atlikums visām mūsu kredītkartēm un savlaicīgs visu mājsaimniecības rēķinu apmaksa, bet nemaksāt slimnīca. Vienkārši nepietika naudas.

Šāds scenārijs darbojas tikai tik ilgi, un kādā brīdī jūs nonāksit līdz atgriešanās vietai, un mēs to izdarījām. Izdomājiet kaut ko, vai arī bankrotu. Abos gadījumos mans prēmijas kredīta rezultāts gandrīz 800 bija apdraudēts.

Pēc izpētes veikšanas, lūk, ko es atklāju. Ja jums ir pamatots iemesls, piemēram, medicīnas izdevumi, varat vienoties par izlīgumu ar kreditoriem. Tāpēc es sāku zvanīt.

Arī citi iemesli attaisnos izlīgumu, piemēram, darba zaudēšana, nāve ģimenē vai jebkurš cits iemesls, lai ciestu milzīgus ienākumu kritumus.

Jums būs nepieciešama arī liela naudas summa. Aizņemšanās no 401 (k) pensijas plāna ir iespēja, ja jums nav citu alternatīvu. Tas netiek uzskatīts par reālu aizdevumu, tāpēc tas nav redzams jūsu kredīta pārskatā. Jūs varat aizņemties līdz 50% no plāna atlikuma bez soda naudas. Tomēr pirms šī maršruta veikšanas pārbaudiet, vai kāds turīgs ģimenes loceklis varētu apsvērt iespēju jums dot aizdevumu, jo ilgtermiņā iegremdēšanās pensijas uzkrājumos var būt postoša.

Cik tev vajadzēs? Atkarībā no jūsu sarunu prasmēm jūs varēsit norēķināties par summu no 40% līdz 60% no kredītkartes atlikuma.

Pārrunu process ir šāds:

- Aprēķiniet, cik procentus no parāda esat parādā katram kreditoram. Izmantojot šos procentus, sadaliet vienreizējo summu starp kreditoriem. Sarunu laikā katram kreditoram nevar piedāvāt vairāk par šo summu.

- Pārtrauciet maksāt kredītkartes vairāk nekā sešus mēnešus. Savlaicīgi apmaksājiet visus pārējos rēķinus. Jūsu kredītreitings samazināsies. Tas nekas.

- Pēc sešiem mēnešiem piezvaniet kreditoriem un paskaidrojiet, ka jums ir vienreizēja naudas summa, ko sadalīt kreditoriem, un piedāvājiet viņiem 30% no atlikuma. Viņi ņurdēs un sacīs nē. Paldies viņiem un pakārt. Pagaidiet mēnesi un piezvaniet vēlreiz.

- Viņi jums piedāvās zemāku maksājumu plānus. Viņi draudēs jūs iesūdzēt tiesā. Vienkārši sakiet, ka jums nav naudas, ir tikai vienreizējs maksājums, ko sadalīt visiem kreditoriem, ņemt vai atstāt. Ja viņi saka nē 40%, pakariet un pēc mēneša piezvaniet vēlreiz. Viņu melodija ar laiku mainīsies.

- Galu galā, vai nu viņi, vai jūs piedāvāsit kaut ko diapazonā no 40% līdz 60% no atlikuma. Nekļūstiet mantkārīgs. Jautājiet, cik maz jūs varat samaksāt avansā, lai rakstiski nosūtītu norēķinu līgumu. Kad esat to saņēmis, samaksājiet pārējo.

- Atcerieties, ka jums būs jāmaksā ienākuma nodokļi par to norēķinu daļu, kuru norakstījāt.

Kāpēc jums jālemj?

Tā kā, ja par visām kredītkartēm jūs jau esat gandrīz parādā, neviens no tālāk sniegtajiem padomiem nedarbosies. Jūs to izmantojat caur jumtu, un jūs to darāt būtībā parāds-nabadzīgs Kā kļūt bagātam: ātrākais veids, kā atbrīvoties no parādiemIedomājieties, ka jums nav parādu. Nav pārtērētu atlikumu vai neapmaksātu rēķinu. Ir nekļūdīgs veids, kā atbrīvoties no parādiem. Tas sākas ar plānu un zināmu disciplīnu. Apmeklēsim citas sastāvdaļas. Lasīt vairāk .

Tev vajag ar visiem nepieciešamajiem līdzekļiem samaziniet atlikumu. Ja jums nav medicīnisku vai ar darbu saistītu iemeslu norēķināties, jums tas jādara pārdaliet mēneša budžetu Labākās bezmaksas grāmatas par personīgajām finansēmJa vēlaties dzīvē sasniegt priekšu, personīgās finanses ir nepieciešama prasme. Pārliecinieties, ka esat ātri, izmantojot šīs satriecošās bezmaksas e-grāmatas. Lasīt vairāk un pēc iespējas ātrāk izmantojiet šos ienākumus, lai pēc iespējas ātrāk samaksātu šos atlikumus. Kad esat nokļuvis šajā punktā, esat gatavs turpināt darbu.

Resursi parādu nokārtošanai

Manā rakstā par izmantojot Excel, lai pārvaldītu savu dzīvi Kā izmantot Microsoft Excel, lai pārvaldītu savu dzīviNav noslēpums, ka esmu totāla Excel fane. Liela daļa no tā nāk no fakta, ka man patīk rakstīt VBA kodu, un Excel apvienojumā ar VBA skriptiem paver visu iespēju pasauli ... Lasīt vairāk , Es iekļāvu parādu pārvaldības sadaļu, kurā parādīts, kā izmantot Excel, lai apmaksātu parādu, izmantojot sniega pikas pieeju.

Ja jūs cīnās tikai ar pārtēriņu, bet patiesībā vai jums ir pietiekami daudz naudas lai samaksātu parādus, vislabāk ir iepriekš minētā uz Excel balstītā pieeja. Tas var palīdzēt jums noskaidrot, cik liela daļa no jūsu budžeta katru mēnesi jāpiešķir parāda maksājumiem, un tas palīdzēs jums pārliecināties, ka jūs ejat uz ceļa.

Ja jūs nav pietiekami daudz naudas, lai veiktu maksājumus, tad jums kaut kā būs jāapsver nokārtot šos parādus 3 padomi, kā pārspēt parādu piedzinējus, saskaroties ar bankrotu (vai ar parādu kavējumu)Nopietnas finanšu problēmas ir vienas no stresa situācijām, ar kurām cilvēks var saskarties. Izpildiet šos padomus, lai ļautu tehnoloģijai noņemt daļu no sloga. Lasīt vairāk , izmantojot konsolidācijas aizdevumu vai kāda veida bankrotu. Kredītu konsultēšanas pakalpojumi ir iespēja, ja vēlaties nokārtot parādus, bet nejūtas ērti, pārrunājot tos pats.

- Brīvības parāda atbrīvošana ir akreditējusi Patērētāju lietu pārvalde. Tas ir pakalpojums, kas veic sarunas par norēķiniem ar parādniekiem par jums un kārto maksājuma plānu, kas darbojas ar jūsu budžetu. Vienkārši paturiet prātā, ka jūs maksājat uzņēmumam Freedom maksu, tāpēc jūs netaupīsit tik daudz naudas, cik būtu, ja vienatnē vienotos par norēķiniem, kā aprakstīts iepriekš.

- Valsts parāds ir arī akreditēts, un tas palīdzēs jums tikt galā ar parādiem neatkarīgi no tā, vai tie ir nodrošināti, nenodrošināti, biznesā vai citādi.

- Nacionālais kredīta konsultāciju fonds ir bezpeļņas organizācija, kas palīdzēs jums veikt pārskatu par jūsu parāda situāciju. Tas palīdzēs ne tikai kredītkaršu parādos, bet arī studentu aizdevumos, hipotēkā, konsultācijās par bankrotu un citur.

Neatkarīgi no tā, kuru variantu izmantojat, pārliecinieties, ka esat izvēlējies piemērotāko jūsu situācijai.

3. Konsolidēt uz vienu parādu

Varbūt jūsu problēma nav milzīgu atlikumu pārslodze, bet gan mazu pārslodze. Varbūt jūs maksājat vismaz USD 100 par piecām kredītkartēm, kuru katra atlikums ir apmēram USD 1000. Kredītu pārskatu sniedzējas kompānijas to uzskata par triecienu pret jums.

John Ulzheimer, kredīta eksperts, kurš agrāk strādāja FICO un Equifax, paskaidroja Bankrate ka šie tiek uzskatīti par “traucēkļu līdzsvariem” un, ja jūs tos varat konsolidēt, varat palielināt savu kredītreitingu.

To var paveikt divos veidos. Ja jums jau ir ļoti slikts kredīts, jums vajadzētu pārskaitīt atlikumus zemākā limita kartēs uz mazākām augstākā limita kartēm.

Otrais un labāks veids būtu pieteikties savā bankā uz personisko aizdevumu ar zemākām procentu likmēm un pārskaitīt aizdevumam visu savu zemu atlikumu, augstas procentu kredītkartes parādu. Tas ir iespējams tikai tad, ja jūsu kredītreitings ir pietiekami labs, lai jūsu bankā iegūtu zemāku procentu likmi.

Resursi parādu konsolidācijai

Aizņemšanās no 401 (k) var būt vislabākais risinājums, jo tas netiks uzskatīts par jaunu parādu un jūs pats maksājat procentus, nevis maksājat bankai. Tomēr, ja 401 (k) aizdevums nav izvēles iespēja, jums tas būs jādara izvēlieties parāda konsolidācijas aizdevumu. Runājot par parādu konsolidāciju, tur ir daudz krāpniecības. Pārskatiet šīs iespējas, lai pārliecinātos, ka izdarījāt pareizo izvēli.

- Atklājiet piedāvā ne tikai kredītkartes, bet arī personīgus aizdevumus. Ja jūsu kredīts ir pietiekami labs, personīgais aizdevums no Discover jums nodrošinās saprātīgu fiksētu procentu likmi un elastīgus maksājuma nosacījumus.

- LightStream ir SunTrust Bank nodaļa. Atkarībā no jūsu kredīta, jūs varētu saņemt aizdevumu ar tik zemu procentu likmi kā 1,99%. Augstās kredītkartes apvienošana ar tik zemu likmi personīgajam aizdevumam ne tikai ievērojami palielinās jūsu kredītvēsturi, bet arī ietaupīs jums daudz naudas procentos. Pārbaudiet vietni un piesakieties.

- SoFi ir ievērojama jauna konsolidācijas aizdevuma iespēja. Procentu likmes ir ne tikai saprātīgas, bet arī bezdarba aizsardzība. Ja pazaudējat darbu, šī programma aizturēs jūsu aizdevuma maksājumus bez negatīvām soda sankcijām uz trim mēnešiem līdz visam gadam visā aizdevuma darbības laikā.

- FreedomPlus ļauj jums pieteikties uz personīgo aizdevumu tiešsaistē, un 48 stundu laikā jums ir nepieciešamie līdzekļi, lai nokārtotu parādus kredītkaršu sabiedrībās un konsolidētu tos visus ar zemu likmi personīgajam aizdevumam.

4. Neaizveriet kontus!

Nākamais kredītreitings “kapāt” ir palielināt jūsu kredītkontu vecumu. Ja strādājat pie tā, lai atlikumi tiktu mainīti uz mazākām kartēm, atstājiet tukšos kredītkaršu kontus aktīvus. Kāpēc? Sakarā ar šo izmantošanas koeficientu, kuru es jau minēju.

- Pateicoties USD 500 piecām kredītkartēm ar limitu 5000 USD katra, ir 10% izmantošanas koeficients. Tas ir lieliski!

- Pateicoties konsolidētai 2500 USD vienai kredītkartei ar limitu 5000 USD, tā izmantošanas koeficients ir 50%. Tas ir slikti!

Jā, konsolidējiet savu parādu vienā kartē, lai atvieglotu samaksu un atlikuma vienkāršošanu, taču atstājiet šos citus kontus atvērtus, lai kopējais pieejamais kredīts nemainītos!

Ko darīt, ja jums vajadzēja norēķināties par atlikumiem un jūsu konti tiks automātiski slēgti?

Ja esat norēķinājies par saviem kontiem slimības vai darba zaudēšanas dēļ, tie, iespējams, tiks slēgti, un jūsu rezultāts nokritīsies ārkārtīgi zems. Tas ir tikai pagaidu raksturs. Nākamais jūsu darbs būs turpināt savlaicīgi samaksāt visus rēķinus un samaksāt visus pārējos aizdevumus (piemēram, auto vai hipotēkas). Jūsu kredītreitings atkal palielināsies, un, kad tas notiks pēc apmēram mēneša vai diviem, jums jāsāk pieteikties uz kredītu vēlreiz.

Tomēr šoreiz jums nav jāpiesakās kredītam, lai atkal palielinātu šīs kartes. Jums jāpiesakās kredītam, lai jūs varētu tos taupīgi iekasēt un uzreiz samaksāt. Tas laika gaitā palielinās jūsu pieejamo kredītu un uzlabos jūsu kopējo izlietojuma līmeni.

5. Piesakieties kredītam taupīgi

Šis nākamais padoms var izklausīties pretrunīgs, pamatojoties uz to, ko jūs tikko lasījāt.

Tā ir taisnība, ka, saņemot jaunu aizdevumu vai kredītkarti, palielināsies pieejamais kredīts un uzlabosies izlietojuma koeficients. Bet tā ir arī taisnība, ka katru reizi, kad piesakāties, pieprasījums sasniedz jūsu kredītvēsturi, un tas var izraisīt jūsu kredītreitinga samazināšanos.

Jā, jūs lasījāt pareizi: jums jāpiesakās kredītā un jāpazemina rezultāts. Tad pierādiet, ka varat atbildīgi pārvaldīt savu jaunatklāto parādu, gandrīz to neizmantojot, tādējādi palielinot rezultātu.

Experians izskaidro šo paņēmienu šādi:

Viens no veidiem, kā samazināt rezultātu, ir atvērt papildu kredītkontus un uzturēt atlikumus ļoti zemus. Tas palielinās jūsu kopējos kredītlimitus un uzlabos jūsu izlietojuma līmeni. Dariet to labi pirms pieteikšanās uz jaunu kredītu, lai vēsture varētu stabilizēties, un tikai tad, ja jums nebūs kārdinājuma pārspēt jaunos kontus.

Sešu mēnešu plāns

Visi iepriekš minētie padomi, kas ņemti vienā gabalā vienlaikus, var šķist pretrunīgi, taču izpētīsim hipotētisku situāciju izmantojot visus tos sešu mēnešu secībā, lai palielinātu savu kredītreitingu.

Vadošā pozīcija līdz kredītreitinga avārijai - Jūs zaudējāt darbu un izmantojāt kredītkartes, lai apmaksātu izdevumus. Jums ir pārslodze ar piecām kredītkartēm, kuru maksimālā summa ir 5000 USD, par kopējo parāda slodzi - 25 000 USD. Jūs sešus mēnešus pārtraucāt maksāt viņiem visiem, tāpēc viņi ir pieauguši līdz USD 30 000 ar procentiem un katra 6000 USD atlikumu. Jums ir 100% izmantojums un drausmīgs kredītreitings - 450. Kā pēdējo iespēju jūs ņemsit 14 000 USD aizdevumu no sava 401 (k) un sākat piezvanīt kreditoriem uz sarunām.

Kreditori A, B un C pieņēma 50% norēķinu par katru USD 3000. Kreditors D bija stingrāks un pieņēma 60% norēķinu par USD 3600. Kreditors E atteicās no sarunām. Jūs esat iztērējis 12 600 USD, lai atbrīvotos no 24 000 USD parāda. Tas ir labs pirmais solis. Jūs atmaksāt atlikušos līdzekļus savā kontā 401 (k). Jūs esat atklājuši, ka pēc tam, kad kreditori slēdza jūsu kontus, jūsu kredītreitings strauji kritās līdz 320. Zemākais, kāds tas jebkad bijis!

1. mēnesis - Jums ir atlikušais auto aizdevums un hipotēka, par kuru pārliecinieties katru mēnesi maksājiet savlaicīgi. Jums ir atlikuša piecu kreditētāju kredītkarte ar 24% procentiem, bet viņi ir piekrituši a maksājuma plāns mēnesī 200 USD un procenti 17%. Jums ir arī viena veca tukša kredītkarte, kas jums bijusi gadiem ilgi un ko nekad neizmantojāt. Tagad jūs sākat pirkt tikai pārtikas preces vienā kredītkartē un pilnībā atmaksāt to divreiz mēnesī.

3. mēnesis - Jūs cītīgi maksājat katru rēķinu savlaicīgi. Jūs turpiniet izmantot vienotu kredītkarti pārtikas precēm un ātri to samaksāt.

4. mēnesis - Jūs pārbaudāt savu kredītreitingu. Tas jau ir dublēts līdz 540. Gandrīz laiks paplašināt kredītlimitus, bet, pirmkārt, vēl viens mēnesis, kad laicīgi apmaksā rēķinus un atbildīgi izmanto kredītu.

5. mēnesis - Jūs ejat uz savu banku un piesakāties nelielam personīgajam aizdevumam 5000 USD apmērā. Bankas darbinieks informē jūs, ka jūsu kredītreitings tagad ir 610, un jūs esat apstiprināts 14% aizdevumam. Jūs izmantojat līdzekļus, lai samaksātu Kreditors E, bet atstājat šo kredītkartes kontu atvērtu. Tagad kredītkartes parāds netiek aprēķināts, ņemot vērā jūsu kredītreitingu.

Saskaņā ar Marketwatch, kredītkartes parāda pārskaitīšana uz personīgiem aizdevumiem var palielināt jūsu punktu skaitu līdz pat 100 punktiem:

Kredītkartes parāds parasti vairāk kaitē kredītpunktiem nekā personīgais aizdevums, ko uzskata par maksājuma daļu. Kredīta izlietojuma koeficients (skat. Iepriekšējo sadaļu) neņem vērā iemaksu parādu. Šīs stratēģijas rezultātā kredītkaršu pārskatā kredītkaršu parāds būtu nulle dolāru, kas viņu kredītvērtējumu varētu palielināt par 100 vai vairāk punktiem, saka Ulcheimers.

6. mēnesis - Šajā pēdējā mēnesī jūs veicat vēl vienu kredītpārbaudi un atklājat, ka jūs atkal esat sēdējis diezgan ar kredītreitingu 650. Nu jūsu ceļš uz galveno kredīta zemi.

Nepadodies

Iemesls, ka es zinu, ka šis process darbojas, ir ne tikai tāpēc, ka eksperti saka, ka tas notiks, bet arī tāpēc, ka es pats to dzīvoju. Var justies kā bezcerīga situācija, kad jums nav pietiekami daudz naudas, lai samaksātu visus rēķinus - un visi jūs kavē ar nokavējuma naudu un soda naudām.

Svarīgi ir novērtēt situāciju un pārdomāt visas iespējas. Vienmēr ir pieeja, kas jūs nedaudz atbrīvos no situācijas ar nelielu radošumu un smagu darbu.

Vai esat kādreiz atradis sevi ar drausmīgu kredītreitingu? Vai tu varēji no tā izkāpt? Kas, jūsuprāt, darbojās vislabāk, lai paaugstinātu jūsu kredītreitingu? Dalieties pieredzē komentāru sadaļā zemāk!

Attēla kredīts: Frenkijels caur Flikru

Ryanam ir bakalaura grāds elektrotehnikā. Viņš ir strādājis 13 gadus automatizācijas inženierijā, 5 gadus IT jomā un tagad ir Apps Engineer. Bijušais MakeUseOf galvenais redaktors, viņš uzstājās nacionālajās datu vizualizācijas konferencēs un tiek demonstrēts nacionālajā televīzijā un radio.